Le prix du cacao baisse. C'est la bonne nouvelle. La mauvaise nouvelle, c'est que les consommateurs risquent de ne pas s'en rendre compte, du moins pas comme ils l'espèrent.

Après deux années marquées par une forte hausse des coûts de production, les prix du cacao ont chuté de manière spectaculaire, divisant pratiquement leur valeur par deux par rapport à l'année dernière. Les prix du cacao brut ont baissé de 52 % en glissement annuel.

Pour les fabricants de chocolat, cela semble être un soulagement : moins de nuits blanches à s'inquiéter de la compression des marges, moins de hausses de prix en urgence, moins de discussions délicates avec les détaillants au sujet de pressions « inévitables » sur les coûts. On parle aussi moins de la nécessité de protéger une chaîne d'approvisionnement qui s'est avérée instable. Pour les consommateurs, c'est encore plus simple : un cacao moins cher devrait signifier un chocolat moins cher.

Mais une baisse rapide des cours des matières premières se traduit rarement par une baisse immédiate des prix en magasin. Au cours des deux dernières années, le rayon chocolat a absorbé une série de hausses qui auraient été autrefois impensables. Les consommateurs se sont donc adaptés, tout comme les fabricants. Nous avons vu les consommateurs acheter des paquets plus petits, souvent poussés par les fabricants qui proposaient des formats réduits pour atténuer les pressions inflationnistes sur les consommateurs. Nous avons également observé un changement dans les formats d'emballage, les acheteurs se tournant davantage vers les promotions et, dans certains cas, considérant le chocolat comme un plaisir moins fréquent. Les détaillants se sont eux aussi adaptés, en élaborant des calendriers promotionnels qui ont permis de maintenir l'activité de la catégorie alors que les prix en rayon grimpaient. Il en résulte un nouvel ensemble de repères « normaux » qui ne disparaissent pas automatiquement lorsque les coûts des intrants se stabilisent.

Une avalanche d'offres

C'est pourquoi le scénario le plus plausible à court terme se présente ainsi : les promotions deviennent le principal terrain de concurrence. Les prix courants peuvent rester stables, tandis que les offres promotionnelles deviennent plus fréquentes, plus visibles et parfois plus avantageuses. « Attendez-vous à davantage d'offres promotionnelles, pas à du chocolat moins cher » : voilà qui résume bien la situation. Nous avons observé un phénomène similaire dans le secteur du café et d'autres produits de confiserie. Pour Pâques 2026, cette même logique laisse présager des promotions plus avantageuses et des prix en rayon qui resteront familiers.

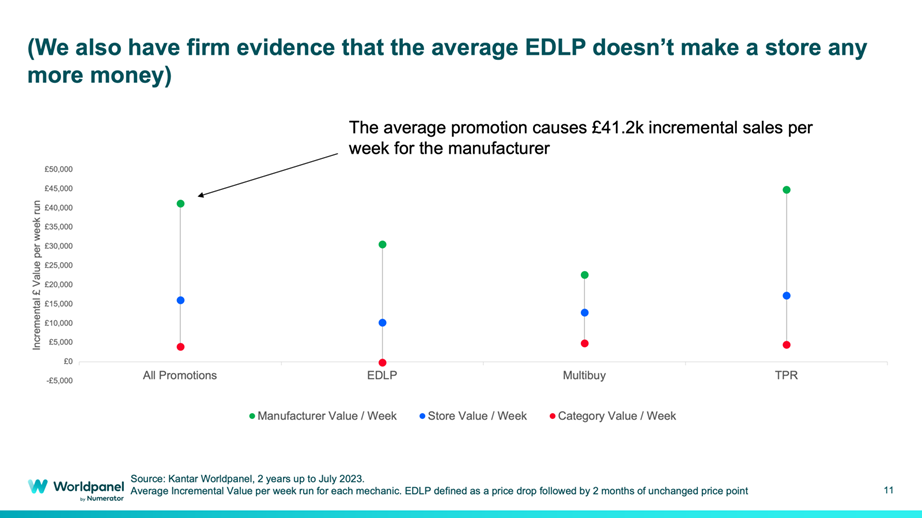

Les promotions, qui constituent un atout pour les marques et les détaillants, s'adaptent parfaitement aux habitudes d'achat et de vente du chocolat ; les offres promotionnelles ont tendance à générer des achats supplémentaires. Une semaine de promotion peut favoriser les achats d'accompagnement et les achats de stock, et elle peut inciter les consommateurs à anticiper leurs achats à l'approche des fêtes. Parmi les mécanismes étudiés sur deux ans, une promotion moyenne a généré 41 200 £ de ventes supplémentaires par semaine pour le fabricant. Dans les catégories où les marges sont serrées , ce type de levier retient l’attention. À mesure que les marges s’améliorent grâce à la baisse des prix du cacao, cela sera perçu par beaucoup comme une bonne nouvelle.

Les promotions s'adaptent également aux processus décisionnels au sein des entreprises. Les offres groupées peuvent être proposées lorsque les clients sont enclins à faire des provisions, tandis que les baisses de prix directes peuvent faciliter l'achat pour les nouveaux clients. Cette capacité à personnaliser et à s'adapter est précieuse dans un contexte où les coûts, la concurrence et la confiance des consommateurs restent en constante évolution.

La culture du tout à prix cassé

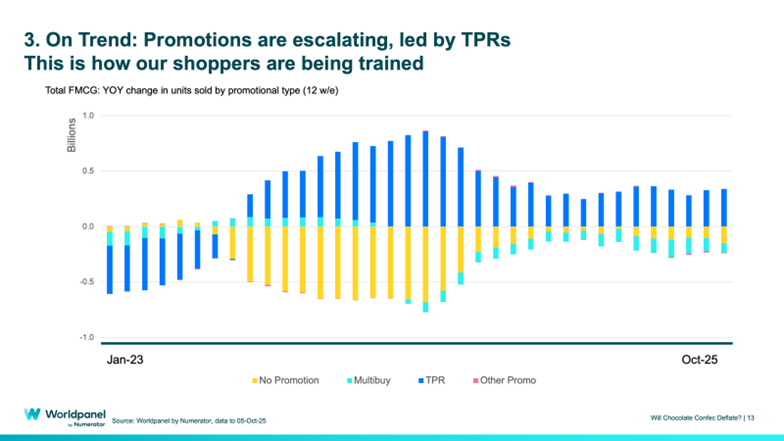

Une autre tendance est à l'œuvre et doit être gérée avec prudence. Le marché a « conditionné » les consommateurs à s'attendre à davantage d'actions promotionnelles, notamment sous la forme de baisses de prix directes. Dans l'ensemble du secteur des produits de grande consommation, nous avons observé une forte tendance, d'une année sur l'autre, vers les réductions de prix temporaires (RPT), tandis que les ventes non promotionnelles ont considérablement baissé. Les RPT ont également augmenté à la suite des restrictions législatives sur les achats multiples de produits HFSS (riches en graisses, en sucre et en sel). Quelle que soit la manière dont les marques les financent et dont les détaillants les planifient, les consommateurs apprennent à les attendre.

Pour autant, rien de tout cela n'exclut une déflation des cours. Celle-ci a tendance à se produire lorsque la pression s'accumule d'une manière difficile à ignorer. Nous recherchons trois signaux indiquant si le marché s'oriente vers un point où la structure peine à tenir.

Le premier indicateur est le volume. Les ventes en valeur peuvent sembler stables alors que les ménages achètent moins de produits, surtout lorsqu’elles sont soutenues par l’inflation. Le volume reflète la réalité de manière plus directe : il indique la quantité de chocolat qui sort des rayons. Lorsque le volume baisse de manière significative, cela suggère une certaine résistance que les promotions ne parviennent pas à compenser entièrement. Ce scénario impose une réponse plus globale en matière de tarification, de conception des conditionnements et de stratégie promotionnelle.

Le deuxième indicateur réside dans les écarts de prix entre les marques de distributeur et les marques de distributeur. Le chocolat vendu sous marque de distributeur constitue une alternative crédible pour de nombreux ménages. Lorsque l'écart de prix entre les marques de distributeur et les marques de distributeur dépasse ce que les consommateurs jugent raisonnable, le phénomène de substitution s'accélère. Ce changement se traduit par une évolution des parts de marché, une variation des taux de pénétration et une érosion de la fidélité à la marque. Les marques ressentent rapidement cette pression, en particulier dans les produits du quotidien où la substituabilité est élevée.

Écart de valeur

Le troisième signal se manifeste dans les écarts par rapport à la concurrence. Dans de nombreux segments du marché du chocolat, une marque rivale proche peut offrir une alternative pratiquement interchangeable ou substituable. Lorsqu’une marque semble systématiquement proposer un meilleur rapport qualité-prix et qu’elle est facilement substituable, les consommateurs se tournent vers elle. Le duel Coca-Cola contre Pepsi en est l’exemple classique. Le passage d’une marque à l’autre peut être lent au début, puis s’accélérer une fois que l’écart devient évident et est régulièrement renforcé par des promotions ou un positionnement sur le marché. En résumé : la stratégie de prix réagit aux fluctuations des parts de marché.

Ces trois signaux déterminent la manière dont la situation du cacao va évoluer concrètement. La baisse du prix du cacao ouvre la voie à des changements dans le panier de produits. C'est à la catégorie de décider comment exploiter cette marge de manœuvre en fonction du comportement des consommateurs et des concurrents.

L'évolution récente dans des catégories voisines donne une idée de ce à quoi cela peut ressembler. Le café est passé d'une forte inflation à une déflation en l'espace de 14 mois. Dans le cadre de la stratégie promotionnelle qui a suivi, nous avons observé les tendances suivantes : l'ampleur des remises a augmenté d'environ 5 %, et des offres plus avantageuses ont fait leur apparition à mesure que l'inflation s'atténuait. L'expérience d'achat s'est enrichie en promotions, tandis que les prix habituels ont évolué avec plus de prudence.

La frénésie du sucre

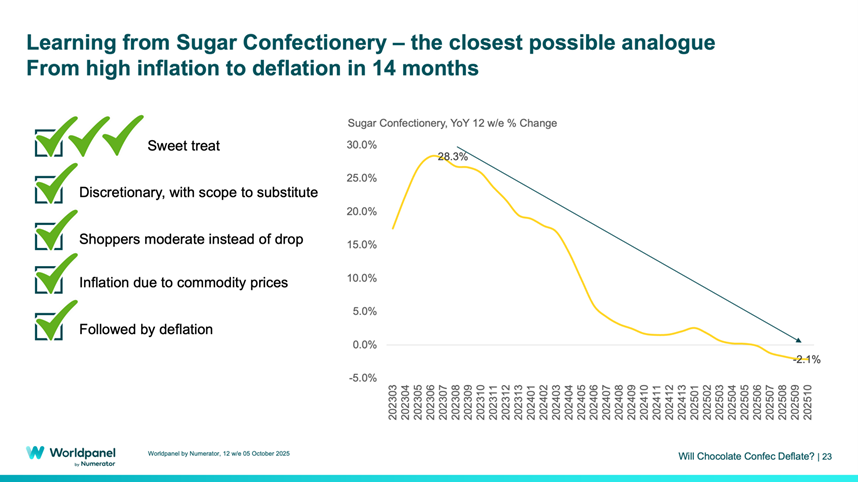

Le secteur de la confiserie offre un parallèle encore plus frappant. Il a suivi une trajectoire similaire sur 14 mois, passant d'une inflation élevée à la déflation. Les promotions se sont multipliées rapidement à mesure que l'inflation s'atténuait. Worldpanel montre que la part des ventes en promotion est passée d'environ 11 % à 26 %. On constate également une réactivité remarquable de la part des fabricants : 54 % de promotions supplémentaires ont été lancées en seulement trois mois.

La leçon à tirer pour le secteur du chocolat est claire : l'intensité des promotions peut être un moteur de croissance et peut également modifier la composition de la clientèle et la répartition géographique des achats dans cette catégorie.

La baisse des coûts du cacao peut contribuer à redresser les marges, financer des mécanismes promotionnels plus efficaces et permettre de mener des actions ciblées pour combler les lacunes là où le risque de perte de clientèle augmente. Les promotions constituent un moyen pratique d'y parvenir, car elles peuvent être orientées vers les points de tension précis mis en évidence par le marché, en fonction du détaillant, du conditionnement et du moment.

Cela nous amène à parler de stratégie, car une période marquée par de nombreuses promotions récompense la discipline. Les promotions peuvent permettre d'attirer, de fidéliser, de défendre et de développer la clientèle, selon la manière dont elles sont conçues. Les offres groupées peuvent favoriser le remplissage des placards ; les baisses de prix directes peuvent réduire la barrière à l'entrée ; les lots saisonniers peuvent protéger les occasions de cadeaux. Mais une mauvaise exécution des promotions dans ces cas-là peut inciter les consommateurs à attendre, et la valeur de la catégorie s'en trouve compromise, car les offres subventionnent ce qu'un consommateur allait acheter de toute façon. Lorsqu'elles sont claires, les promotions soutiennent la croissance tout en préservant l'architecture des prix en rayon que la catégorie a mis des années à construire.

Samuel Hart, directeur de la division «

», Worldpanel by Numerator

.svg)