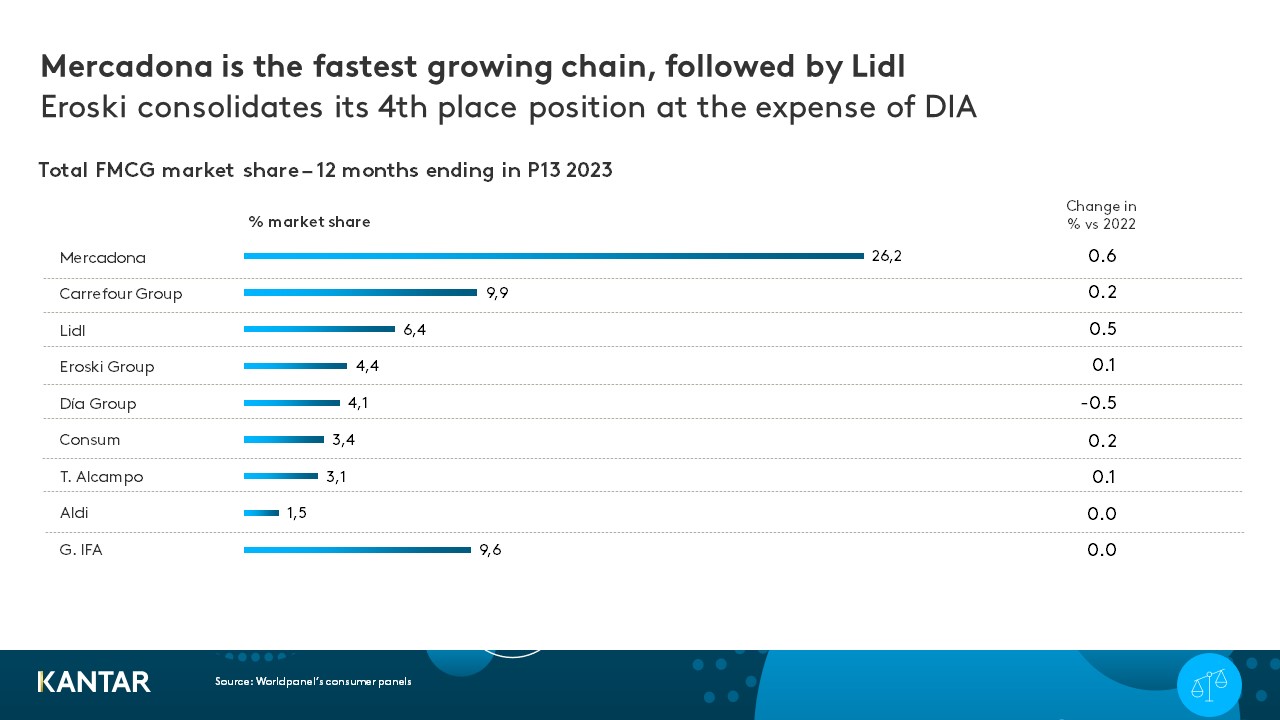

Mercadona, leader incontesté, a clôturé l'année 2023 avec une part de marché de 26,2 %, suivi de Carrefour, Lidl, le groupe Eroski et Dia.

Les cinq principales chaînes de supermarchés espagnoles en 2023 – Mercadona, Carrefour, Lidl, le groupe Eroski et DIA – représentent désormais à elles seules plus de la moitié (51 %) des dépenses totales en produits de grande consommation (FMCG) de l'ensemble des détaillants. En un an, le marché de l'alimentation en Espagne a progressé de 7,6 % en valeur, tandis que la croissance en volume commence à montrer des signes de stabilisation, selon les données de Worldpanel.

En Espagne, le commerce de détail moderne affiche de meilleurs résultats que les circuits traditionnels, et pratiquement toutes les grandes chaînes de supermarchés gagnent des parts de marché. En 2023, une année marquée par la hausse des prix, les consommateurs ont cherché à mieux maîtriser leurs dépenses et se sont détournés des magasins traditionnels au profit des supermarchés. Parallèlement, des facteurs tels que les promotions et les marques de distributeur prennent de plus en plus d’importance dans le choix du lieu d’achat.

Mercadona reste le leader incontesté, terminant l'année en tête des chaînes ayant enregistré la plus forte progression de leur part de marché (+0,6 %), pour atteindre 26,2 %. Elle a affiché une croissance à partir du mois d'avril, qui a coïncidé avec l'annonce d'une campagne de baisse des prix sur 500 produits. Il s'agit d'une tendance positive que le distributeur a su maintenir jusqu'à aujourd'hui.

Carrefour conserve sa deuxième place avec une progression plus modérée de sa part de marché, à 0,2 %. Ses efforts pour maintenir des prix bas, grâce à des promotions et à un programme de fidélité attractif, sont appréciés par les consommateurs. Toutefois, avec une part de marché de 9,9 %, le défi pour Carrefour consiste désormais à poursuivre le développement de ses formats de proximité.

Dans le même temps, les chaînes de magasins discount allemandes continuent de miser sur le marché espagnol. Aldi et Lidl figurent toutes deux parmi les enseignes ayant ouvert le plus grand nombre de nouveaux magasins et celles qui investissent le plus dans la communication. Lidl, avec une part de marché en valeur de 6,4 %, occupe la troisième place et a enregistré la deuxième plus forte croissance en 2023. Cependant, cette croissance va au-delà de l'ouverture de nouveaux magasins, un élément à prendre en compte puisque la chaîne a déjà annoncé une expansion continue de sa présence en 2024, pour atteindre 700 magasins.

Quant à Eroski, le groupe consolide sa position de quatrième chaîne du marché, grâce à l'expansion de sa zone d'influence et à sa capacité à résister à la pression exercée par les trois principaux opérateurs et les chaînes régionales en forte progression. Les détaillants régionaux ont atteint une part de marché de 17 % (+0,3 %) en 2023, s'imposant comme une alternative aux détaillants à assortiment restreint grâce à une offre différenciée.

DIA est la seule des cinq principales chaînes à avoir enregistré une baisse de part de marché (-0,5 %) en 2023 ; une baisse étroitement liée à la cession de ses supermarchés à Alcampo.

Que nous réserve l'année 2024 ?

Aucune évolution majeure n'est attendue en termes de volume des produits de grande consommation en 2024, alors que l'inflation est maîtrisée. Un retour à la stabilité est prévu à mesure que l'Espagne sort progressivement d'un cycle macroéconomique de crise.

Un nouveau cycle s'ouvre aujourd'hui, marqué par la concentration continue du secteur des produits de grande consommation dans la grande distribution. Les chaînes qui parviendront à tirer parti de l'évolution du commerce de détail traditionnel seront celles qui connaîtront la plus forte croissance – et le secteur des produits frais, dont 32,5 % du marché est détenu par des acteurs spécialisés, jouera un rôle déterminant.

Dans le contexte actuel de ralentissement de l'inflation, les chaînes de distribution espagnoles cherchent à se positionner comme des options abordables afin de traverser cette nouvelle phase. Elles intensifient leurs efforts de communication et mettent davantage l'accent sur les prix, ce qui exerce une pression accrue sur leurs marges. Les marques de distributeur ont constitué l'un des principaux leviers utilisés par les distributeurs pour agir sur les prix. Cependant, au second semestre 2023, leur croissance a connu un ralentissement.

Si, comme on peut s'y attendre, la situation se stabilise, les ménages espagnols modifieront leurs habitudes d'achat et chercheront à nouveau à faire toutes leurs courses alimentaires au sein d'une seule et même chaîne. Les chaînes se livreront alors à une concurrence acharnée pour attirer les consommateurs à coups de promotions et d'offres spéciales, afin de les inciter à remplir leurs paniers.

En effet, de plus en plus de consommateurs achètent certains produits dans une chaîne différente de celle où ils font habituellement leurs courses, afin de profiter des promotions. D'autres sont prêts à changer de marque s'ils trouvent une bonne affaire (+4,3 % par rapport à 2022).

Le commerce en ligne a retrouvé ses taux de croissance d'avant la pandémie, après avoir atteint un pic pendant la crise sanitaire. En 2023, le secteur du commerce électronique a vu sa part des dépenses augmenter dans 43 % des catégories de produits de grande consommation. Cette tendance est appelée à perdurer ; toutefois, pour l'instant, les achats en ligne sont davantage appelés à compléter et à coexister avec les achats en magasin qu'à les supplanter.

Si vous souhaitez en savoir plus, n'hésitez pas à contacter nos experts ou à utiliser notre outil de visualisation des données pour consulter les données actuelles et historiques relatives au marché de l'alimentation dans votre région.

Vous en voulez d'autres ?

.svg)