Le marché sud-africain des produits de grande consommation a atteint 414 milliards de rands au cours des douze mois clos en décembre 2025, enregistrant une croissance de +4,6 % en valeur et de +3,3 % en volume par rapport à l'année précédente. La consommation des ménages a augmenté de +1,9 %, soutenue par une fréquence d'achat plus élevée.

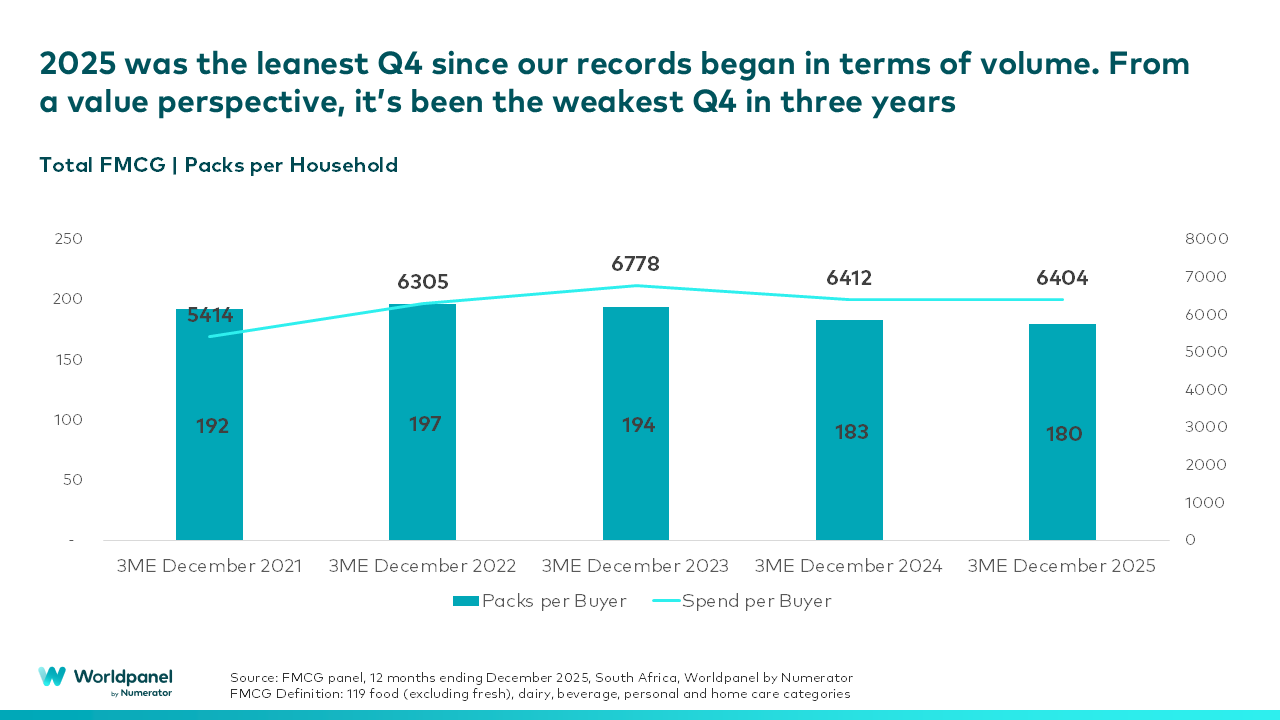

Cependant, derrière cette croissance annuelle, on observe une tendance à la prudence chez les consommateurs. Le quatrième trimestre 2025 a été le plus faible jamais enregistré en termes de volume, le nombre de paquets par acheteur ayant baissé de 183 au quatrième trimestre 2024 à 180, et le nombre de paquets par visite ayant également reculé de 6,69 à 6,50, ce qui confirme que les consommateurs se rendent plus souvent en magasin, mais achètent moins d'articles à chaque visite.

Il en résulte un marché dont la valeur ne cesse de croître, mais qui montre des signes évidents d'un resserrement de la discipline budgétaire.

Commentant ces résultats, Vanessa Hall, responsable de la croissance commerciale chez Worldpanel by Numerator Afrique du Sud, a déclaré : « Les Sud-Africains n'achètent pas moins chaque année, ce qui montre qu'ils achètent de manière plus réfléchie. La fréquence d'achat est en hausse, mais chaque produit doit désormais mériter sa place dans le panier. Nous constatons que les consommateurs se montrent nettement plus prudents et réfléchis dans leurs dépenses en produits de grande consommation. »

Une pression sur les volumes concentrée dans certains secteurs

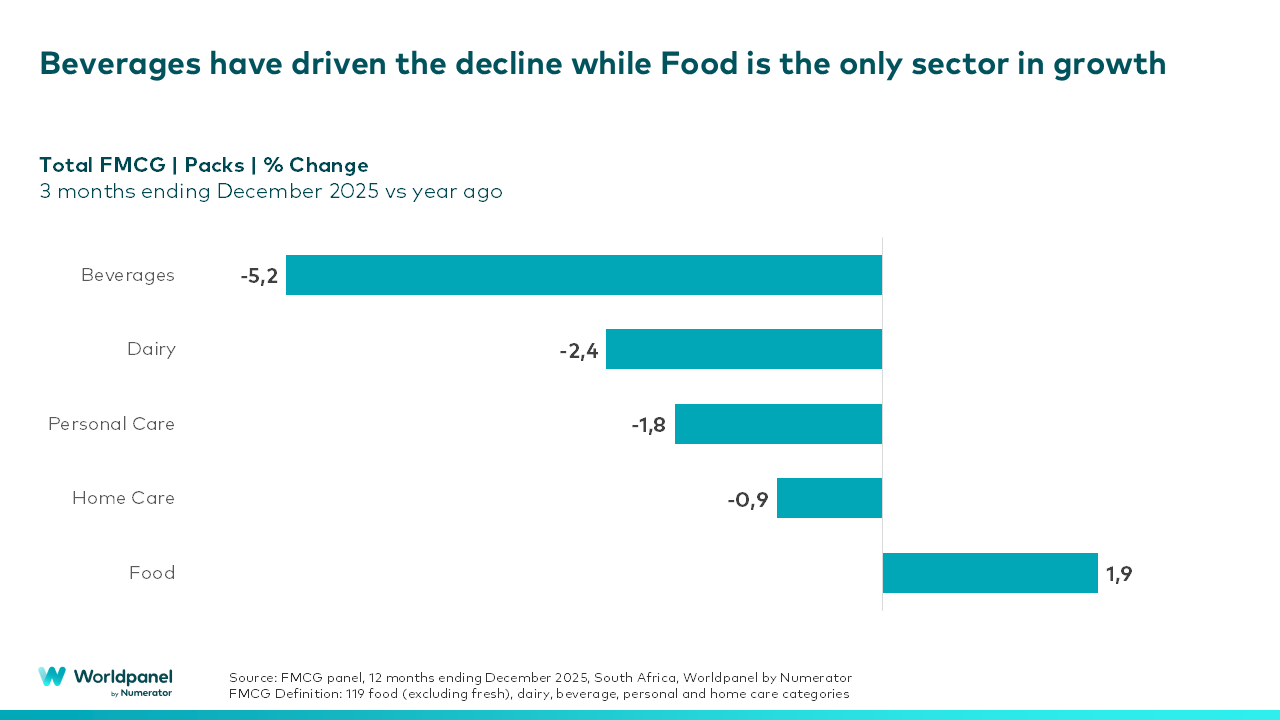

Le ralentissement n'est pas réparti de manière uniforme. Au dernier trimestre de 2025 :

- Les ventes de boissons ont reculé de 5,2 % en volume, principalement en raison de la baisse des ventes d'alcool et de concentrés de jus

- Le secteur de la livraison de repas a enregistré une hausse de 1,9 % en volume, ce qui en fait le seul secteur macroéconomique à afficher une croissance positive

- Les secteurs des produits laitiers, des produits d'entretien ménager et des produits d'hygiène personnelle ont enregistré une baisse des volumes, principalement en raison d'une diminution du nombre d'articles achetés par client

Sur le long terme (décembre 2022-2025), le secteur des boissons affiche la rationalisation la plus durable, ce qui laisse penser qu'il ne s'agit pas d'une fluctuation à court terme, mais d'un changement de comportement durable.

Il est important de noter que les ménages ne se détournent pas en bloc de certaines catégories. Au contraire, ils s'orientent vers un nombre légèrement plus élevé de catégories d'une année sur l'autre, tout en réduisant les volumes achetés au sein de chacune d'elles. Cela témoigne d'une optimisation délibérée de leur panier d'achat plutôt que d'un recul de la consommation.

Les grandes marques sont confrontées à une pression croissante sur les prix

Au niveau des marques, les pressions structurelles se font de plus en plus sentir. Dans certains cas, les marques leaders bien établies perdent, en moyenne, des parts de volume, tandis que les marques challengers à prix plus bas gagnent du terrain dans de nombreuses catégories. Il convient de noter qu’il ne s’agit pas principalement d’un phénomène lié aux marques de distributeur – la part de valeur de ces dernières est restée globalement stable au cours des 18 derniers mois. Cette divergence suggère qu’en 2026, la croissance des marques dépendra probablement d’une structure de prix accessible et d’une offre de valeur clairement différenciée, plutôt que de la seule échelle.

La dynamique du commerce de détail reflète les dépenses liées à la mission

Les résultats du commerce de détail reflètent ce même resserrement des dépenses. Les supermarchés continuent de représenter la majeure partie du chiffre d'affaires des produits de grande consommation, même si leur part de marché a légèrement diminué au fil du temps. Les commerçants indépendants continuent d'afficher des taux de croissance supérieurs à ceux de l'ensemble du marché.

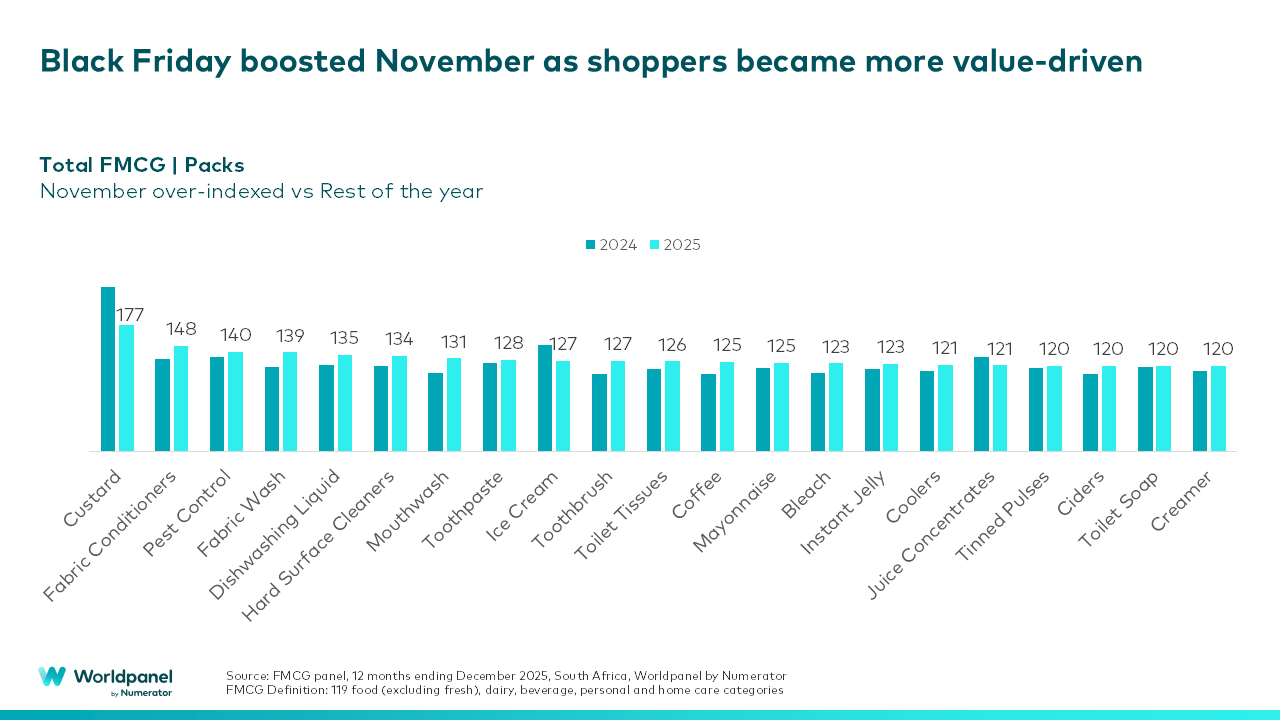

Les dépenses du mois de novembre ont été supérieures à la moyenne du reste de l'année, grâce notamment au Black Friday, tandis que les volumes ont été inférieurs aux prévisions en octobre et en décembre. Ces tendances indiquent que l'engagement des consommateurs reste élevé, mais que les dépenses sont de plus en plus dictées par le rapport qualité-prix, qu'elles revêtent un caractère tactique et qu'elles répondent à des besoins précis.

Hall conclut : « Pour les marques et les détaillants, l'enjeu en 2026 ne sera pas de rechercher le volume à tout prix. Le mot d'ordre sera la rationalisation, et non le repli. En 2026, le succès dépendra de la capacité à offrir une valeur ajoutée claire et accessible, ainsi que de la compréhension des motivations qui déterminent désormais les dépenses des ménages. »

Si vous souhaitez obtenir le rapport complet « State of the Nation » ou bénéficier des conseils d'experts sur la manière dont ces tendances devraient orienter la stratégie de votre marque pour 2026, n'hésitez pas à nous contacter : notre équipe est là pour vous aider.

Vanessa Hall

, responsable du développement commercial pour l'Afrique du Sud, Worldpanel by Numerator

.svg)