Selon nos dernières données, les ventes à emporter dans les magasins d'alimentation ont augmenté de 3,6 % au cours des quatre semaines précédant le 23 février, par rapport à la même période l'année dernière. À l'approche du cinquième anniversaire du premier confinement lié à la Covid-19, nous avons examiné l'évolution des habitudes d'achat des consommateurs, tant au niveau de leur mode de vie que de leur fidélité.

En 2020, nous ne savions pas à quel point la pandémie de Covid-19 allait bouleverser nos vies, mais cinq ans plus tard, nous pouvons nous faire une idée de ses effets persistants sur les consommateurs. Nous ne sommes pas revenus aux anciennes habitudes et la fréquence des sorties en magasin reste inférieure à celle d'avant la pandémie. En février 2025, les ménages se sont rendus au supermarché une fois de moins qu'en 2020, tandis que les achats en ligne semblent s'être pérennisés, avec une part de marché de 12,3 % ce mois-ci contre 8,6 % en février 2020.

Un retour à la simplicité

L'un des changements les plus marquants a été le passage à des habitudes alimentaires plus simples, alors que nous recherchons des solutions pratiques pour nous faciliter la vie. Les gens consacrent moins de temps à la préparation des repas ; le temps passé à cuisiner le soir, par exemple, est passé de près de 34 minutes en 2020 à 31 minutes en 2024.

Nos données sur la consommation montrent également que les gens utilisent désormais moins d'ingrédients pour préparer leurs repas, tant au déjeuner qu'au dîner. Les consommateurs grignotent aussi moins souvent, avec une baisse de plus de 330 millions d'occasions de grignotage depuis 2020*.

Bien sûr, il est difficile de dissocier la crise du coût de la vie de toute analyse post-Covid, et l’autre grande tendance de ces dernières années a été la recherche du meilleur rapport qualité-prix par les consommateurs. On pourrait penser que les gens compareraient davantage les prix pour trouver les meilleures offres, mais en réalité, ce n’est pas le cas. Les ménages se sont rendus dans un peu moins de cinq magasins d'alimentation différents ce mois-ci, soit le niveau le plus bas enregistré en février depuis 2021. La croissance des programmes de fidélité des supermarchés explique en partie cette tendance, les consommateurs les utilisant pour bénéficier de remises exclusives.

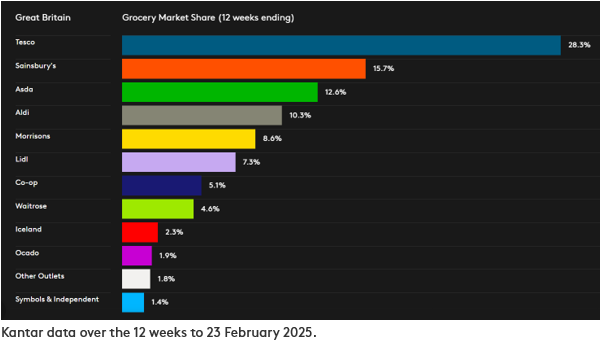

Depuis le lancement de la Clubcard en 1995, Tesco s'est hissé au rang de premier distributeur alimentaire du Royaume-Uni, alors qu'il occupait la deuxième place il y a 30 ans. L'enseigne détient désormais 28,3 % du marché sur la période de 12 semaines s'achevant le 23 février 2025, tandis que la croissance de ses ventes atteint son plus haut niveau depuis mars 2024, à 5,8 %.

Les promotions des détaillants ont contribué à maintenir l'inflation des prix des produits alimentaires à 3,3 % en février 2025, les dépenses consacrées aux offres promotionnelles ayant de nouveau augmenté. Les articles achetés en promotion représentent désormais 27,6 % des ventes, soit une hausse de 0,3 point de pourcentage par rapport à l'année dernière. Les gammes haut de gamme de marques de distributeur continuent également de rencontrer un vif succès, avec une croissance de 13,3 % ce mois-ci, les consommateurs recherchant des moyens économiques de se faire plaisir.

Point sur les résultats des détaillants britanniques

*Source : Kantar Worldpanel Usage – Total Alimentation et boissons. Les données comparent les 52 semaines jusqu'au 29 décembre 2024 à une période similaire en 2020. L'échantillon porte sur 4 000 ménages à travers la Grande-Bretagne.

**Remarque : en raison d'une part plus importante de vêtements et d'articles divers dans son mix de ventes, M&S ne répond pas à la définition des « épiceries » selon la méthodologie Till Roll sur laquelle se base le communiqué de Kantar sur les parts de marché de l'épicerie. Pour cette raison, aucun chiffre de part de marché comparable n'est fourni pour M&S. Le chiffre de croissance de M&S cité dans cette mise à jour concerne uniquement les ventes de produits de grande consommation, tandis que les chiffres relatifs aux épiceries dans le tableau des parts de marché de l'épicerie couvrent les dépenses totales enregistrées aux caisses des supermarchés.

Vous en voulez d'autres ?

À lire : Les choix plus sains stimulent les dépenses dans les supermarchés en ce début d'année

À lire : Un Noël 2024 record malgré la pression inflationniste sur les produits alimentaires

.svg)