Sur un marché stable, la distribution organisée enregistre une hausse de son volume (+0,6 %) grâce au transfert de parts de marché provenant de la distribution traditionnelle (-3,6 %).

Dans un contexte de stabilité du marché, le secteur de la grande distribution a enregistré une croissance de 0,6 % en volume en 2024, principalement tirée par les chaînes à gamme réduite et les supermarchés régionaux. Il convient de souligner le transfert de volume depuis le commerce traditionnel, qui a connu une baisse de 3,6 %.

Les préférences des ménages espagnols continuent d'évoluer, accordant de plus en plus d'importance à la possibilité de faire toutes ses courses dans un même magasin, aux offres et promotions, ainsi qu'à la qualité des marques de distributeur. Cependant, la proximité et le rapport qualité-prix restent les facteurs déterminants au moment de choisir où faire ses achats.

Petits commerces et supermarchés régionaux : des modèles différents, un succès commun

Les chaînes de proximité, qui ont atteint une part de marché de 37,7 % en valeur après avoir progressé de 0,6 point de pourcentage, consolident leur stratégie axée sur les marques de distributeur. De leur côté, les supermarchés régionaux, avec une part de marché de 18 % et une croissance de 0,7 point, misent sur l'offre de produits frais et sur un service personnalisé.

Le succès des supermarchés régionaux s'explique également par leur expansion vers de nouvelles zones géographiques. Au cours des cinq dernières années, 68 % de leurs nouveaux clients proviennent de zones situées en dehors de leur région d'origine, grâce à l'adaptation de leur assortiment aux particularités locales.

Principaux opérateurs et leurs défis

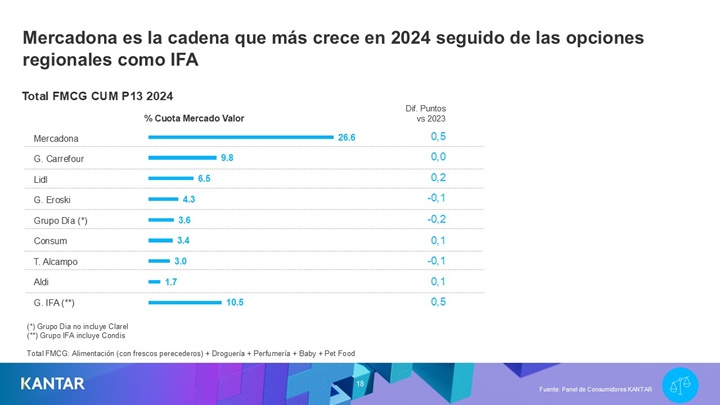

Mercadona, leader du segment des petits formats, a augmenté sa part de marché de 0,5 point de pourcentage, affichant une vigueur particulière au premier semestre et dans les régions à fort potentiel de croissance. Son défi pour 2025 sera de maintenir cette tendance dans un contexte où ses clients se tournent de plus en plus vers les promotions proposées par d'autres enseignes.

Lidl, quant à lui, a gagné 0,2 point et s’impose comme la chaîne affichant la plus forte croissance depuis 2019 (+1,9 point). Toutefois, l’essor des enseignes régionales constitue une menace, ce groupe étant le seul face auquel il perd des parts de marché.

Dia a amélioré ses résultats après avoir rénové ses magasins et se distingue par son succès auprès des ménages seniors, ce qui pourrait devenir un avantage concurrentiel. Aldi, désormais bien établi comme la cinquième chaîne en nombre d'acheteurs après avoir doublé sa base de clients au cours de la dernière décennie, doit encore améliorer ses taux de conversion par catégorie.

D'autre part, Carrefour a souffert du recul du canal des hypermarchés, perdant des parts de marché auprès des familles avec enfants. Cependant, ses formats de proximité ont permis d'équilibrer la situation, clôturant l'année avec une part de marché stable de 9,8 %.

Perspectives d'avenir

À l'horizon 2025, les enjeux sont clairs : les chaînes de proximité devront renforcer leur attractivité auprès des seniors, tandis que les supermarchés régionaux devront proposer des paniers d'achat plus complets, en identifiant les besoins spécifiques de leurs clients sur chaque marché.

.svg)