Le dernier rapport de Kantar Worldpanel fait état d'une nette amélioration du marché chinois des biens de grande consommation (FMCG) au quatrième trimestre par rapport à la même période de l'année dernière, qui avait été fortement touchée par la pandémie. Le taux de croissance en glissement annuel a atteint 5,6 %. Sur l'ensemble de l'année, le marché de la consommation a continué d'afficher une tendance à la reprise modérée, avec un taux de croissance des ventes de 1,2 %.

En ce qui concerne les différentes catégories de villes, ce sont les capitales provinciales qui ont connu la reprise la plus rapide. Au niveau régional, ce sont les régions du nord et de l'ouest qui mènent la reprise. En termes de catégories de produits, les boissons et les produits d'entretien ménager ont maintenu une croissance significative au quatrième trimestre, tandis que les catégories des produits alimentaires, des produits laitiers et des produits de soins personnels ont montré des signes de reprise, bien qu'à un rythme plus lent que la moyenne du marché.

Les dernières données publiées par le Bureau national des statistiques montrent également qu'en 2023, la consommation finale a contribué à hauteur de 82,5 % à la croissance économique, un taux nettement supérieur à celui d'avant la pandémie (57,8 % en 2019), ce qui en fait le principal moteur de la croissance macroéconomique.

Q4 : Les magasins réservés aux membres renforcent leur présence dans les villes de second rang, tandis que les leaders régionaux élargissent stratégiquement leurs parts de marché

Au quatrième trimestre, les circuits de distribution modernes ont connu un regain d'activité par rapport au ralentissement de l'année précédente, les hypermarchés et les grands supermarchés affichant une nette amélioration globale.

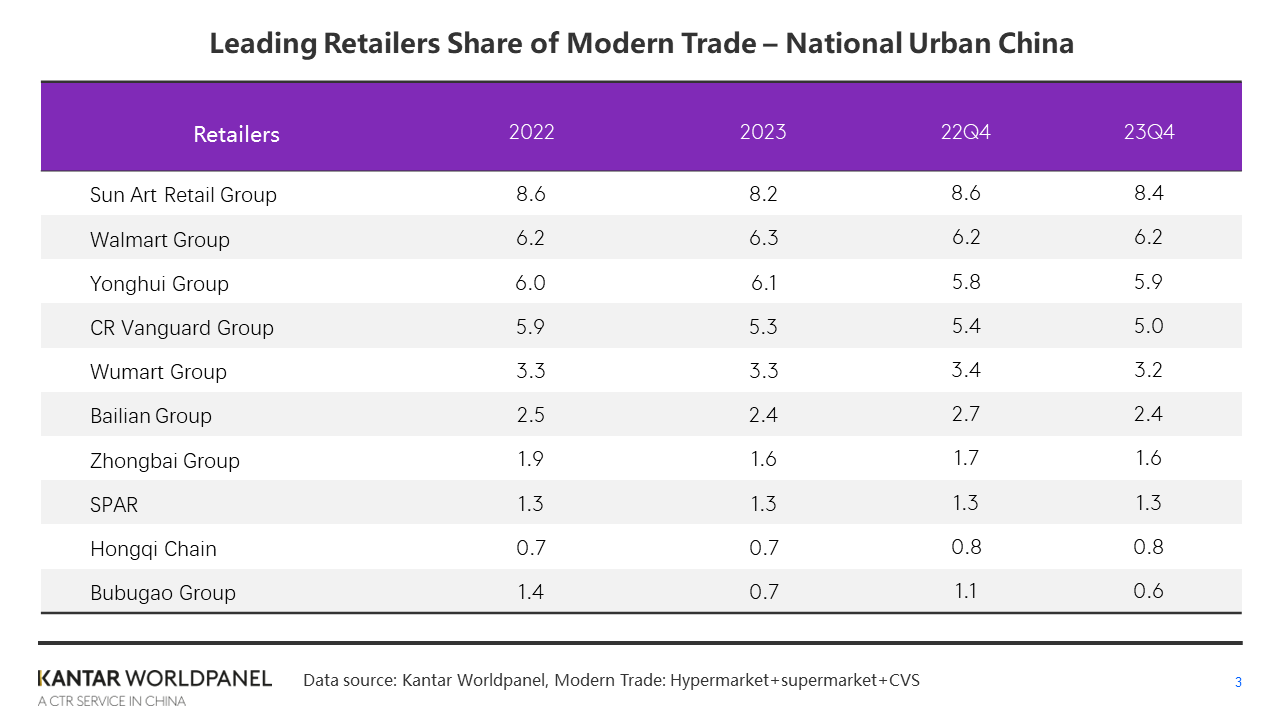

Parmi les dix premiers distributeurs, Jiajiayue, qui fait partie du groupe SPAR, a enregistré une croissance à deux chiffres de son chiffre d'affaires au quatrième trimestre par rapport à la même période de l'année précédente, conservant ainsi une part de marché globale stable. En raison de la fermeture massive de magasins Carrefour, la part de marché du groupe Suning dans les circuits de distribution modernes a reculé de 1,3 point de pourcentage, le faisant sortir du classement des dix premiers distributeurs.

Par rapport au quatrième trimestre de l'année dernière, la part de marché des dix principaux détaillants des circuits modernes a encore reculé de 1,6 point de pourcentage, ce qui témoigne d'une nouvelle baisse de la concentration du marché chinois de la distribution, dans un contexte marqué par la diversification des formats et la fragmentation des marchés.

Tout au long de l'année 2023, Walmart et Yonghui ont accru leur part de marché dans un contexte de concurrence acharnée, tandis que Wumart, le groupe SPAR et la chaîne Hongqi ont conservé une part de marché stable.

Les magasins en adhésion ont poursuivi leur croissance au quatrième trimestre 2023, mais le taux de croissance global a ralenti par rapport aux deux premiers trimestres. Il convient de noter que depuis le troisième trimestre, le taux de croissance des magasins à adhésion dans les villes de second rang a dépassé celui des villes de premier rang. Bien que la taille des magasins à adhésion dans les villes de second rang en Chine soit encore relativement modeste, avec la saturation progressive de ce type de magasins dans les villes de premier rang et l'intensification de la concurrence, une tendance à l'expansion des magasins à adhésion vers les villes de second rang pourrait se dessiner.

En 2023, RT-Mart a successivement ouvert des magasins réservés aux membres à Yangzhou et Changzhou, ce qui montre que ces enseignes locales vont s'attacher davantage à renforcer leur présence dans les villes de deuxième et troisième rangs à fort pouvoir d'achat, tout en proposant davantage de produits en petits formats, en petits conditionnements et à bas prix afin de répondre aux attentes des consommateurs locaux en matière de qualité de vie. En Chine, les chaînes de distribution régionales ont émergé face à la concurrence et ont conquis des parts de marché au détriment des géants nationaux.

Des enseignes telles que Hebei Beiguo, Beijing Jingkelong et Anhui Joymart ont toutes vu leurs parts de marché progresser dans les circuits de distribution modernes au quatrième trimestre. Surnommée le « Pang Donglai du Nord-Est », Biyoute a enregistré une croissance à deux chiffres de son chiffre d'affaires au quatrième trimestre. Biyoute a repris plusieurs magasins Carrefour et les a redynamisés grâce à un réaménagement de l'espace et à une stratégie multiformat, insufflant ainsi un nouveau souffle à ces anciens sites.

Cinq perspectives pour le marché de la vente au détail en 2024

1. Petits formats, gros business

En 2023, les consommateurs ont continué à privilégier les canaux de proximité pour leurs achats. Bien que la baisse du panier moyen ait entraîné un léger ralentissement de la croissance des ventes des petits formats, les supérettes et les magasins de proximité ont continué à améliorer la commodité pour les consommateurs en termes de temps, d'espace et de service. Ils ont développé de nouvelles offres de services pour répondre à des tendances telles que la consommation axée sur le contexte, le service et la personnalisation.

Des enseignes de premier plan telles que Meiyijia, Hongqi Chain et Lawson ont toutes accru leur part de marché en 2023 par rapport à l'année précédente. Les dernières données publiques disponibles indiquent que Meiyijia, tout en maintenant sa stratégie axée sur la communauté et en renforçant sa pénétration du marché, a connu une croissance significative malgré les difficultés rencontrées. Son chiffre d'affaires et le nombre de ses magasins ont tous deux augmenté, dépassant les 30 000 points de vente, ce qui lui a permis de s'imposer comme une marque de premier plan dans le secteur des magasins de proximité en Chine.

Au cours de l'année à venir, les commerces de proximité devront faire face à un ralentissement général de la croissance des dépenses de consommation, à une concurrence accrue de la part des enseignes de proximité à bas prix et à une rivalité plus intense pour attirer la clientèle. Les enseignes de petit format doivent améliorer leurs opérations logistiques et leurs capacités numériques afin de s'adapter rapidement à l'évolution des préférences des consommateurs dans leur environnement.

Parallèlement, les grandes enseignes se lancent activement dans le commerce de proximité en ouvrant des magasins plus petits, en rationalisant leur gamme de produits et en renforçant leurs investissements dans les produits frais. Grâce à un modèle intégré alliant présence en ligne et en magasin, elles visent à répondre aux besoins d'achat des consommateurs à différents moments de la journée et dans divers contextes.

La pénétration des supérettes a ralenti dans les grandes villes en 2023, tandis que les villes de taille moyenne, en particulier les chefs-lieux de préfecture, sont apparues comme les principaux moteurs de la croissance. Par rapport aux marchés internationaux matures de la supérette, le taux de saturation des supérettes dans la plupart des villes chinoises présente encore une marge de progression considérable. Pour les chaînes de distribution, alors que de plus en plus de marques de supérettes étrangères et locales s’implantent dans les villes de troisième et quatrième rangs, la consommation de proximité recèle encore un potentiel énorme.

2. Une année décisive pour la transformation du commerce de détail traditionnel : les magasins réservés aux membres se disputent la première place

En 2023, les ventes des hypermarchés ont connu une baisse accélérée, avec une perte de 1,8 point de pourcentage de part de marché globale. Bien que les grands supermarchés soient en perte de vitesse, leurs résultats globaux surpassent ceux des hypermarchés.

En 2024, les grandes surfaces continueront de faire face à des défis de taille. Seules des transformations, telles que la différenciation des produits, l'optimisation de la chaîne d'approvisionnement, la création de magasins à l'identité propre et l'amélioration des processus opérationnels, leur permettront de survivre à la concurrence acharnée qui règne sur tous les canaux de distribution.

Il convient de noter que la transformation de certaines marques traditionnelles a commencé à porter ses fruits en 2023. Bravo, une marque haut de gamme du groupe Yonghui, a vu sa part de marché augmenter dans les canaux de distribution modernes, avec un taux de pénétration resté stable par rapport à 2022. Alors que Yonghui ouvre de nouveaux magasins contre toute attente, le groupe continue de faire progresser l'optimisation de ses magasins et d'y apporter des ajustements itératifs, en améliorant la transformation fine du « flux de clients, du portefeuille de produits et de l'agencement des magasins », et en renforçant sa capacité à mener des opérations raffinées grâce à une « stratégie spécifique à chaque magasin ».

En 2023, plus de 10 % des ménages chinois ont acheté des produits de grande consommation dans des magasins réservés aux membres, avec une croissance des ventes supérieure à 40 % par rapport à 2022. Alors que les grands géants de ce secteur accélèrent leur expansion en 2024, la concurrence va encore s'intensifier, ce qui conduira à des affrontements directs dans les grandes villes.

À court terme, les géants étrangers de la grande distribution conserveront leur avantage. Sam's Club et Metro continuent de dominer le marché et d'enregistrer une croissance rapide. Les enseignes nationales telles que Hema X, RT-Mart M Membership Stores et Fudi restent à la traîne par rapport à leurs homologues étrangers en termes de nombre de magasins et de rythme d'expansion.

Cependant, alors que la segmentation de la clientèle et la recherche d'un bon rapport qualité-prix font désormais l'unanimité, les magasins par adhésion nationaux proposent des produits mieux adaptés aux besoins quotidiens des consommateurs chinois, avec des conditionnements plus petits et des stratégies de prix plus agressives.

À long terme, les magasins réservés aux membres ne peuvent assurer leur développement durable qu'en investissant sur le long terme dans la sélection des produits, la chaîne d'approvisionnement et le développement de produits. Ils ont davantage de chances d'assurer leur pérennité à long terme en se concentrant sur leurs principaux groupes de clients, en offrant une meilleure expérience client pour attirer les clients dans leurs magasins et en se démarquant de la concurrence.

3. Le commerce électronique s'oriente vers une concurrence axée sur les « prix bas » : Douyin pourrait dépasser Pinduoduo en termes de pénétration

En 2023, avec le retour à la normale pour les consommateurs, une partie d'entre eux a recommencé à faire ses achats en magasin, ce qui a entraîné une baisse de près de 3 points de pourcentage du taux de pénétration du commerce électronique. Parallèlement à la normalisation des promotions, les consommateurs ont nettement augmenté la fréquence de leurs achats sur les plateformes de commerce électronique, les ventes globales ayant tout de même progressé de 5,3 % sur l'année.

Ces dernières années, le trafic Internet mobile a atteint un pic, et les bénéfices ont progressivement atteint leur saturation. L'uniformisation de la concurrence a poussé les grandes plateformes à redoubler d'efforts en matière de compétitivité tarifaire. Les consommateurs devenant de plus en plus rationnels, une stratégie marketing axée uniquement sur des prix bas, simples et directs, ne suffit plus à stimuler une croissance supplémentaire. Les consommateurs ont pris l'habitude de comparer les prix entre différentes plateformes, et leur fidélité à une seule plateforme s'amenuise.

Les données de Kantar Worldpanel montrent que la pénétration des plateformes de commerce électronique telles que Taotian, JD.com et Pinduoduo a reculé par rapport à 2022. Pour s'imposer durablement dans l'esprit des consommateurs en tant qu'acteurs proposant des prix avantageux, ces plateformes doivent améliorer l'efficacité de leur chaîne d'approvisionnement, réduire leurs coûts de traitement des commandes et développer un écosystème de produits non gérés en interne offrant un meilleur rapport qualité-prix.

L'essor fulgurant du commerce électronique basé sur les centres d'intérêt et la tendance du « prix le plus bas en direct » ont profondément bouleversé le commerce électronique traditionnel. En 2023, Douyin a incité plus de 40 % des ménages urbains chinois à acheter des produits de grande consommation, se classant ainsi en troisième position parmi les plateformes de commerce électronique.

Grâce à la double dynamique du « contenu » et du « rayon », ainsi qu'à l'arrivée de grandes marques, la pénétration de Douyin devrait dépasser celle de Pinduoduo en 2024 et réduire encore davantage l'écart avec Taotian.

Pour que les marques continuent à tirer parti de plateformes telles que Douyin, elles doivent s'attacher à produire un contenu de grande qualité, créer une synergie entre les « scènes de contenu » et les « scènes de vente », fidéliser leurs utilisateurs, favoriser les achats répétés grâce à des services produits de qualité et à l'efficacité de la chaîne d'approvisionnement, et ainsi mettre en place un cycle vertueux de croissance à long terme.

4. Le secteur de l'aménagement paysager se consolide, tandis que les détaillants développent leurs activités en propre

Après avoir connu trois années de croissance rapide en pleine pandémie, le secteur O2O a ralenti son rythme de croissance en 2023. Le marché des achats groupés communautaires a subi plusieurs vagues de restructuration, les géants établis se retirant progressivement et consolidant leurs activités. Parmi les plateformes les plus importantes figurent désormais Meituan Youxuan, Duoduo MaiCai et Taobao MaiCai, toutes soutenues par de grandes entreprises.

Meituan Youxuan et Duoduo MaiCai ont enregistré une croissance continue de leurs ventes au cours de l'année écoulée, avec un taux de pénétration avoisinant les 25 %. On s'attend à ce qu'en 2024, ces deux plateformes continuent de dominer le secteur des achats groupés communautaires et de s'imposer sur le marché.

Récemment, Meituan MaiCai, spécialisé dans les produits frais, a changé de nom pour devenir « XiaoXiang Supermarket », marquant ainsi son passage d'une activité exclusivement axée sur les produits frais à une plateforme globale. L'entreprise s'éloigne progressivement de la guerre des subventions pour renforcer ses marques propres et diversifier son offre de produits.

Grâce à une fréquence d'utilisation plus élevée et à un panier moyen par visite plus important, les applications et mini-programmes gérés en interne par les commerçants sont devenus un deuxième vecteur de croissance majeur pour les commerces physiques, leur part dans le chiffre d'affaires total ne cessant de croître.

Par exemple, Watsons a enregistré une croissance notable de son application et de son mini-programme gérés en interne au cours de l'année écoulée, malgré une baisse générale de ses performances. Le chiffre d'affaires de l'application gérée en interne par RT-Mart, « RT-Mart Youxian », a augmenté d'environ 40 % par rapport à la même période de l'exercice précédent.

Face à la faiblesse persistante de la fréquentation dans les magasins, on s'attend à ce que les grands détaillants investissent davantage dans la numérisation en 2024, notamment dans leurs propres services de livraison. Ils exploiteront activement les écosystèmes externes et les services de proximité pour attirer du monde dans leurs magasins physiques, mettre en place des opérations ciblées axées sur les membres et, ainsi, stimuler la croissance globale de leur activité.

5. L'expansion des formats à prix réduits s'accélère alors que la crise se profile

En 2023, le format des magasins discount a connu une forte expansion dans toutes les catégories, comme le montrent les données de Kantar Worldpanel, qui indiquent une croissance soutenue des ventes pour Hotmaxx et Hema Outlet. Créée il y a moins de quatre ans, la chaîne Hotmaxx compte désormais plus de 600 magasins, tandis que Hema Outlet, qui a ouvert son premier magasin en 2022, en exploite aujourd’hui plus de 70.

La marque de magasins discount Le Er Le, basée dans le Hunan et l'une des premières à s'être lancée dans la course aux magasins discount, a récemment annoncé son entrée sur le marché national de la distribution, avec pour objectif annuel de dépasser les 100 milliards de chiffre d'affaires et d'ouvrir plus de 10 000 magasins.

Les formats de magasins discount améliorent leur efficacité opérationnelle en se lançant dans la production et la vente à grande échelle de produits de leur propre marque, tout en réduisant au minimum les étapes intermédiaires. Cette stratégie séduit les consommateurs soucieux de leur budget, ce qui intensifiera la concurrence entre ces enseignes et les supermarchés traditionnels en 2024.

En tant que « géants de la distribution » spécialisés dans la vente de snacks à prix réduits, les magasins de snacks à prix réduits ont connu un essor à l'échelle nationale en 2023. Au quatrième trimestre 2023, plus de 7,6 % des ménages urbains chinois effectuaient leurs achats dans ces magasins.

Au niveau des villes, les magasins de snacks à prix réduits affichent le taux de pénétration le plus élevé et la plus forte progression dans les villes-préfectures, avec une croissance rapide dans les régions de l'Est et du Sud et un potentiel de développement considérable dans le Nord.

Le groupe Busy For You, issu de la fusion, a annoncé qu'il se concentrerait à l'avenir sur la région du Nord, entrant ainsi en concurrence directe avec le groupe Wan Chen, qui cible ce même marché. À l'heure actuelle, les magasins de snacks à prix réduits en sont encore à leurs débuts ; portés par des capitaux importants, ils tirent parti de leur taille pour instaurer une mentalité axée sur les « prix bas » et atteindre un chiffre d'affaires et une rentabilité par mètre carré élevés, ce qui entraîne une véritable révolution dans le secteur de la distribution des snacks.

Cependant, qu'il s'agisse de magasins discount proposant toutes les catégories de produits ou de magasins discount spécialisés dans les snacks, par rapport aux marchés européens et américains, ces formats de vente au détail ne se sont pas encore imposés comme la norme et doivent tirer les leçons des batailles acharnées des années précédentes. La fermeture de Biyide fin 2023 montre bien que le simple fait de « proposer des prix réduits » ne constitue en aucun cas une stratégie gagnante sur le marché.

À mesure que les détaillants traditionnels se lancent de plus en plus dans la course aux prix bas, la concurrence au sein des magasins discount en 2024 ne se limitera pas à une simple rivalité sur les prix, mais portera principalement sur la mise en place et l'exploitation de « chaînes d'approvisionnement verticales ».

La concentration croissante du secteur et le renforcement des avantages liés à l'échelle inciteront également les grandes marques à attirer davantage de consommateurs en améliorant la qualité de leurs produits et en valorisant leur image de marque, ce qui leur permettra d'assurer une rentabilité constante et de favoriser la croissance durable de l'ensemble de l'écosystème de la distribution.

(1).jpg)

.svg)