Le lundi 23 décembre devrait être la journée la plus chargée de l'année pour les supermarchés, même si tout porte à croire que les consommateurs ont déjà commencé à faire le plein de provisions.

Selon les dernières données de Kantar, les ventes au détail des supermarchés ont augmenté de 2,5 % au cours des quatre semaines précédant le 1er décembre 2024, les consommateurs se préparant pour Noël. Les ventes des supermarchés devraient continuer à progresser et dépasser pour la première fois les 13 milliards de livres sterling au cours des quatre semaines de décembre.

Le lundi 23 décembre devrait être la journée la plus chargée de l'année pour les supermarchés, même si tout indique clairement que les consommateurs font déjà le plein de provisions. Les ventes de biscuits sucrés assortis et de biscuits à tartiner ont toutes deux doublé en novembre par rapport au mois précédent, tandis que 8 % d'entre nous ont acheté un Christmas pudding.

Nous sommes nombreux à en profiter pour nous faire plaisir à cette période de l'année et les détaillants lancent des gammes de produits saisonniers pour nous aider à faire la fête avec style. La part des dépenses consacrées aux produits haut de gamme de marque propre a atteint 5 % au cours des quatre dernières semaines et nous prévoyons qu'elle grimpera encore davantage en décembre pour atteindre près de 7 %.

En dehors des rayons alimentaires et des boissons, les gammes de produits non alimentaires des détaillants devraient également connaître un essor. Les dépenses consacrées aux articles non alimentaires dans les supermarchés ont bondi de 21 % en décembre 2023 par rapport à la moyenne mensuelle de cette année-là.*

Les offres promotionnelles font grimper le niveau des promotions

Le coût moyen d'un repas de Noël pour quatre personnes a atteint 32,57 £, soit une hausse de 6,5 %, principalement due au prix de la dinde et des légumes traditionnels de Noël. L'inflation globale des prix des produits alimentaires reste relativement stable à 2,6 %, les distributeurs privilégiant les prix bas plutôt que les offres groupées. Les ventes en promotion ont atteint 30 % en novembre, leur plus haut niveau depuis Noël de l'année dernière. Ce sont les baisses de prix pratiquées par les détaillants, souvent accessibles via des cartes de fidélité, qui sont le véritable moteur de cette tendance. Alors que les promotions sur les achats multiples sont restées stables, les dépenses consacrées aux offres à prix réduits ont augmenté de 14 %, soit 355 millions de livres de plus que l'année dernière. Les consommateurs saisissent l'occasion de dépenser un peu plus que d'habitude pour les produits de Noël, et ce sont le champagne, le vin et les spiritueux qui ont enregistré les niveaux d'achat les plus élevés en promotion.

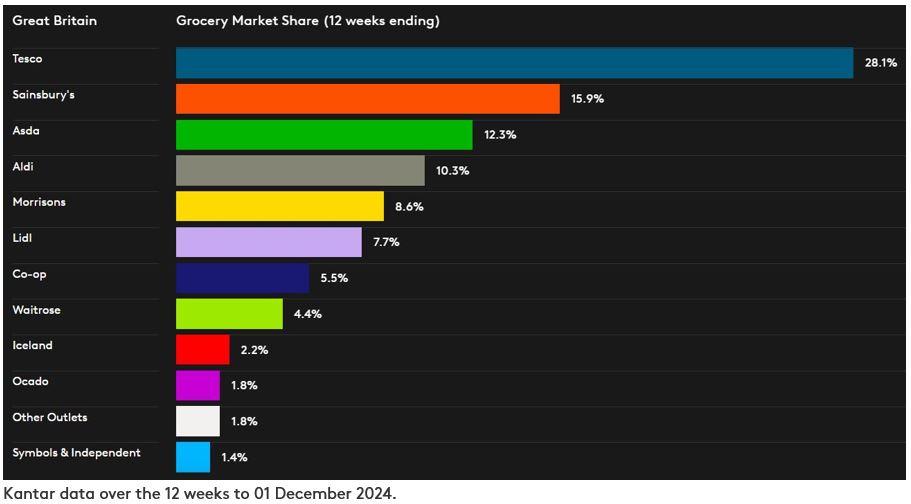

Les commerçants se préparent pour la période des fêtes

Tesco, le plus grand distributeur alimentaire britannique, a atteint sa plus forte part de marché depuis décembre 2017, à 28,1 %, contre 27,4 % en 2023. Son chiffre d'affaires a progressé de 5,2 %. La part de marché de Sainsbury's a augmenté de 0,3 point de pourcentage pour s'établir à 15,9 %, et les dépenses enregistrées à ses caisses ont augmenté de 4,7 % par rapport à l'année dernière. Les deux plus grands distributeurs alimentaires du Royaume-Uni détiennent désormais une part de marché combinée de 44 %.

Le nombre de détaillants différents que nous fréquentons à l'approche de Noël est plus élevé qu'à d'autres moments de l'année, y compris les grandes enseignes de centre-ville comme M&S. Un peu moins d'un ménage sur trois, soit 32 %, a acheté de la nourriture, des boissons et d'autres produits d'épicerie chez M&S pour la consommer à domicile au cours des 12 semaines précédant le 1er décembre. Si l'on considère uniquement les ventes de produits d'épicerie, les dépenses chez M&S ont augmenté de 10,4 %.**

Le détaillant en ligne Ocado a vu ses ventes progresser de 8,7 % sur cette période, atteignant une part de marché de 1,8 %. Il a surpassé le marché en ligne global, qui a progressé de 3,6 %, les consommateurs ayant dépensé 4,2 milliards de livres sterling sur ce canal au total au cours des 12 semaines.

Lidl a été le distributeur alimentaire traditionnel qui a connu la croissance la plus rapide, avec des ventes en hausse de 6,6 %. Sa part de marché a grimpé de 0,3 point de pourcentage pour atteindre 7,7 %. La fréquentation du distributeur a augmenté de près de 10 % par rapport à l'année dernière.

Les dépenses chez Morrisons ont augmenté de 2,0 %, et l'enseigne détient désormais 8,6 % du marché. La valeur moyenne des transactions a légèrement augmenté de 4,8 % sur les 12 semaines, grâce à de solides ventes en ligne. Cette progression a largement dépassé la croissance moyenne du panier d'achat dans l'ensemble du secteur de la grande distribution alimentaire, qui a légèrement augmenté de 0,7 % pour atteindre 24,51 £ au cours de cette période.

Waitrose a connu une croissance légèrement supérieure à celle du marché, avec une augmentation des dépenses de 2,6 %. L'enseigne conserve une part de marché de 4,4 %. Les dépenses chez Aldi ont augmenté de 2,1 %, et le détaillant a conservé 10,3 % du marché. Iceland a également maintenu sa part de 2,2 %, et la part de marché de Co-op s'élève désormais à 5,5 %. Asda détient une part de marché de 12,3 %.

*Source : Kantar Worldpanel Plus – valeur des dépenses mensuelles en magasin et en ligne pour les catégories suivantes : électroménager, loisirs créatifs, produits pour bébés, beauté, électronique, bricolage et jardinage, mode, articles pour la maison, animaux de compagnie (hors alimentation) et jouets. Les données comparent les quatre semaines précédant le 31 décembre 2023 à la moyenne mensuelle de 2023. L'échantillon comprend 60 000 ménages au Royaume-Uni. Les enseignes de distribution alimentaire incluses dans cet ensemble de données sont Tesco, Sainsbury’s, Asda, Morrisons, Aldi, Lidl, Co-op et Waitrose.

**Remarque : en raison de la part plus importante de vêtements et d'articles divers dans son mix de ventes, M&S ne répond pas à la définition des « détaillants alimentaires » selon la méthodologie « Till Roll » sur laquelle repose le communiqué de Kantar sur les parts de marché de l'alimentation. C'est pourquoi aucun chiffre de part de marché comparable n'est fourni pour M&S. Le chiffre de croissance de M&S cité dans cette mise à jour concerne uniquement les ventes de produits de grande consommation, tandis que les chiffres relatifs aux épiceries dans le tableau des parts de marché de l'épicerie couvrent les dépenses totales enregistrées aux caisses des supermarchés.

Notes à l'intention des rédacteurs

Kantar suit les habitudes d'achat de produits alimentaires de 30 000 ménages représentatifs de la population britannique. Ces données englobent toutes les dépenses enregistrées aux caisses des magasins d'alimentation, à l'exception de l'essence et des produits vendus dans les concessions situées au sein des magasins.

Les chiffres de croissance des détaillants présentés ici concernent l'ensemble des ventes au détail et tiennent donc compte de l'impact des ouvertures et des fermetures de magasins. L'évolution des ventes à périmètre constant n'est ni mesurée ni communiquée. Le calcul des ventes à périmètre constant nécessite une connaissance précise des ouvertures et des agrandissements de magasins, informations dont seuls les détaillants eux-mêmes disposent avec exactitude. Pour plus d'informations, rendez-vous sur kantar.com/uki.

.svg)