Notre dernier rapport, intitulé «Beyond Omnichannel Grocery: Growth in the Age of Intentional Shoppers » (Au-delà de l'épicerie omnicanale : la croissanceà l'ère des acheteurs intentionnels), réalisé en partenariat avec McKinsey & Company, révèle comment les consommateurs latino-américains deviennent plus intentionnels dans leurs décisions d'achat. Ils équilibrent soigneusement leurs dépenses entre différents secteurs et font des choix plus judicieux afin de ne conserver dans leur panier que ce qui compte vraiment.

Dans la pratique, les Latino-Américains mélangent les canaux, combinent les marques haut de gamme avec des alternatives abordables et planifient mieux chaque visite au point de vente. Une étude menée au Brésil a révélé qu'entre 2023 et 2025, la part du budget allouée aux biens de consommation de masse est passée de 55 % à 49 %, tandis que d'autres secteurs comme les paris ont gagné du terrain, passant de 7 % à 12 %.

Ce nouveau profil de consommateur intentionnel est au cœur de quatre tendances majeures qui redessinent le marché dans la région : la consolidation de l'omnicanal, l'essor des canaux axés sur des prix plus bas, une gestion plus stratégique des marques et l'accélération des achats numériques. Découvrez comment chacune de ces transformations se déroule.

L'omnicanal est consolidé

En 2025, pour la première fois, la majorité des ménages latino-américains (52 %) utilisent sept canaux d'achat ou plus tout au long de l'année, l'Équateur, la Bolivie et le Chili étant en tête de cette expansion.

Dans le même temps, les consommateurs se rendent moins souvent dans les magasins et repartent avec des caddies plus remplis. Le nombre moyen d'articles achetés par visite a augmenté de 5,7 % entre 2023 et 2025. Les achats dits « d'approvisionnement » (achats importants et planifiés) représentent déjà 38 % des dépenses totales, soit une hausse de 1,5 point de pourcentage.

Les canaux en expansion se consolident dans le cadre du parcours d'achat

Au lieu de se concentrer uniquement sur les prix bas, les consommateurs latino-américains recherchent le meilleur équilibre entre les marques et les canaux de distribution afin d'optimiser la valeur. En conséquence, les grossistes et les magasins discount connaissent la plus forte croissance en termes de parts de marché et de volume.

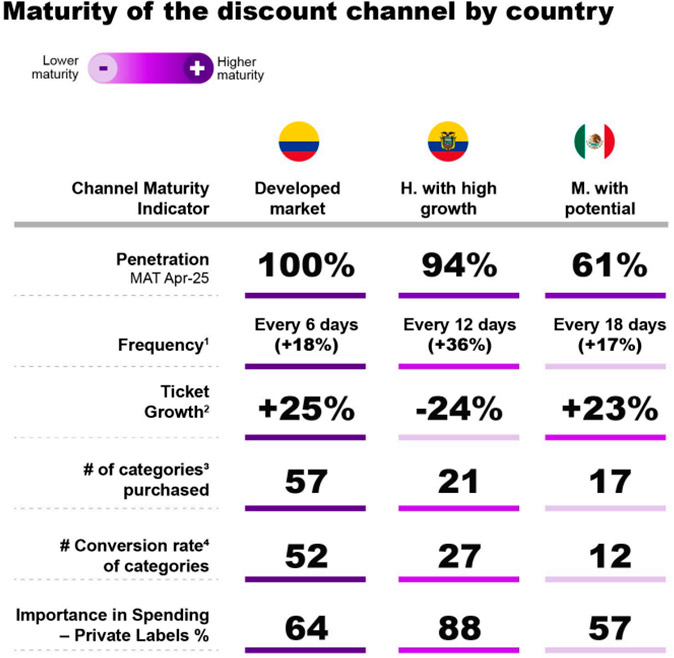

En Colombie, par exemple, les magasins discount ont atteint 100 % de la population, avec plus de 60 visites annuelles par foyer et 57 catégories de produits achetés. Au Brésil, 88 % des ménages fréquentent les grossistes, qui représentent 21 % des dépenses en biens de consommation de masse. Ce canal, qui connaît une croissance rapide en Équateur et une expansion rapide au Mexique, est également consolidé parmi les classes supérieures, avec une moyenne de 35 catégories achetées par famille.

Les marques privées et haut de gamme se développent ensemble

Le consommateur régional ne se limite pas à choisir le produit le moins cher. Il cherche à optimiser ses ressources en équilibrant les marques. Entre 2024 et 2025, les options économiques et les marques de distributeur ont augmenté de 0,4 point de pourcentage chacune en part de valeur, tandis que les options haut de gamme ont progressé de 1,4 point de pourcentage, atteignant une part de 21 % dans les paniers d'achat.

Le nombre moyen de marques achetées a également augmenté, passant de 87 en 2023 à 89 en 2025. Dans ce contexte, les consommateurs achètent davantage de produits haut de gamme (+3), économiques (+2) et de marques privées (+7), tout en réduisant leur consommation de produits grand public (-7).

Les formats plus petits prédominent parmi les marques haut de gamme (46 %) et privées (34 %), tandis que les emballages plus grands sont plus courants parmi les options économiques (42 %).

Des pays tels que l'Argentine, le Pérou et le Brésil sont à la tête de la croissance des marques haut de gamme. D'autre part, l'Équateur, le Mexique et la Colombie se distinguent par l'essor des marques de distributeur, la Colombie étant le marché le plus développé dans ce segment, avec une part locale de 27 %.

Le numérique accélère

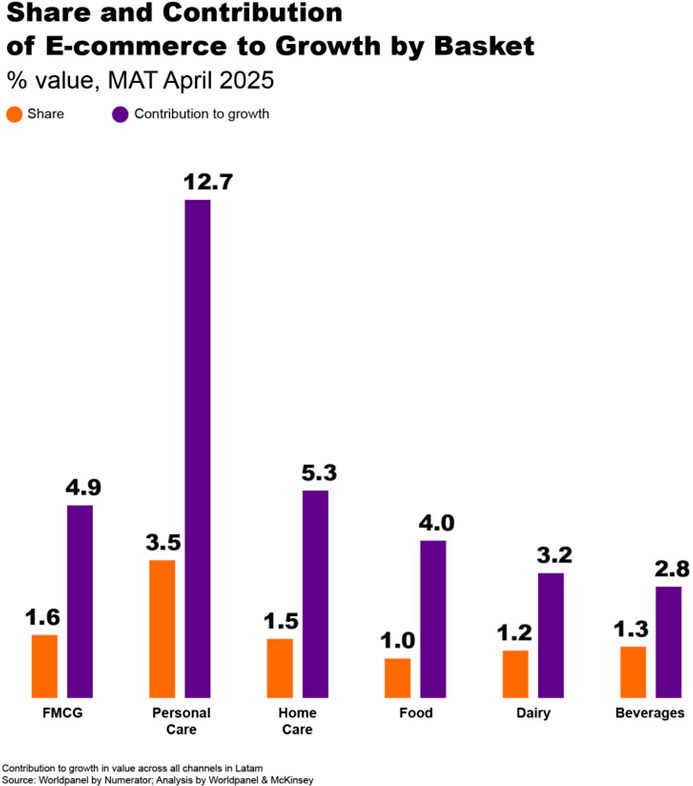

Le commerce électronique des biens de consommation en Amérique latine connaît une croissance cinq fois supérieure à celle du commerce de détail physique. Entre 2024 et 2025, les achats numériques ont augmenté de 60 %, contre 13 % pour les magasins physiques. Dans presque tous les pays de la région, plus d'un tiers de la population effectue déjà des achats en ligne au moins une fois par an.

Le commerce électronique dit « non pur » – c'est-à-dire les achats effectués sur des applications ou des sites de détaillants qui exploitent également des magasins physiques – arrive en tête des canaux numériques, avec une part de 52,7 %. WhatsApp occupe la deuxième place, avec 19,8 %.

Les catégories les plus achetées en ligne sont les produits de beauté et d'entretien ménager, ce qui montre que le canal numérique a encore une marge de progression dans les segments plus traditionnels.

Les consommateurs latino-américains font preuve d'une plus grande intentionnalité dans leurs achats, en équilibrant soigneusement les marques haut de gamme et abordables sur plusieurs canaux afin d'obtenir le meilleur rapport qualité-prix. Cette évolution souligne l'importance d'une approche stratégique en matière de mix de canaux et d'offres de produits pour les marques et les détaillants afin de répondre aux demandes des consommateurs en constante évolution. Gardez une longueur d'avance en vous adaptant à l'évolution des acheteurs. Lisez Beyond Omnichannel Grocery: Growth in the Age of Intentional Shoppers (Au-delà de l'épicerie omnicanale : la croissance à l'ère des acheteurs intentionnels) pour découvrir des informations et des stratégies clés.

.png)

.svg)