La concurrence devrait s'intensifier en 2024, les promesses de prix bas ne suffisant plus à stimuler la croissance.

Avec une croissance des ventes en valeur de 5,6 %, le marché des produits de grande consommation en Chine continentale a connu une nette amélioration au quatrième trimestre 2023 par rapport à la même période de l'année précédente, qui avait été fortement affectée par la pandémie. Sur l'ensemble de l'année, on observe une reprise modérée, avec une croissance de 1,2 %.

En termes de catégories, les boissons et les produits d'entretien ménager ont continué d'afficher une croissance significative au quatrième trimestre. Les produits alimentaires, les produits laitiers et les produits d'hygiène personnelle ont montré des signes de reprise, bien qu'à un rythme plus lent que la moyenne du marché.

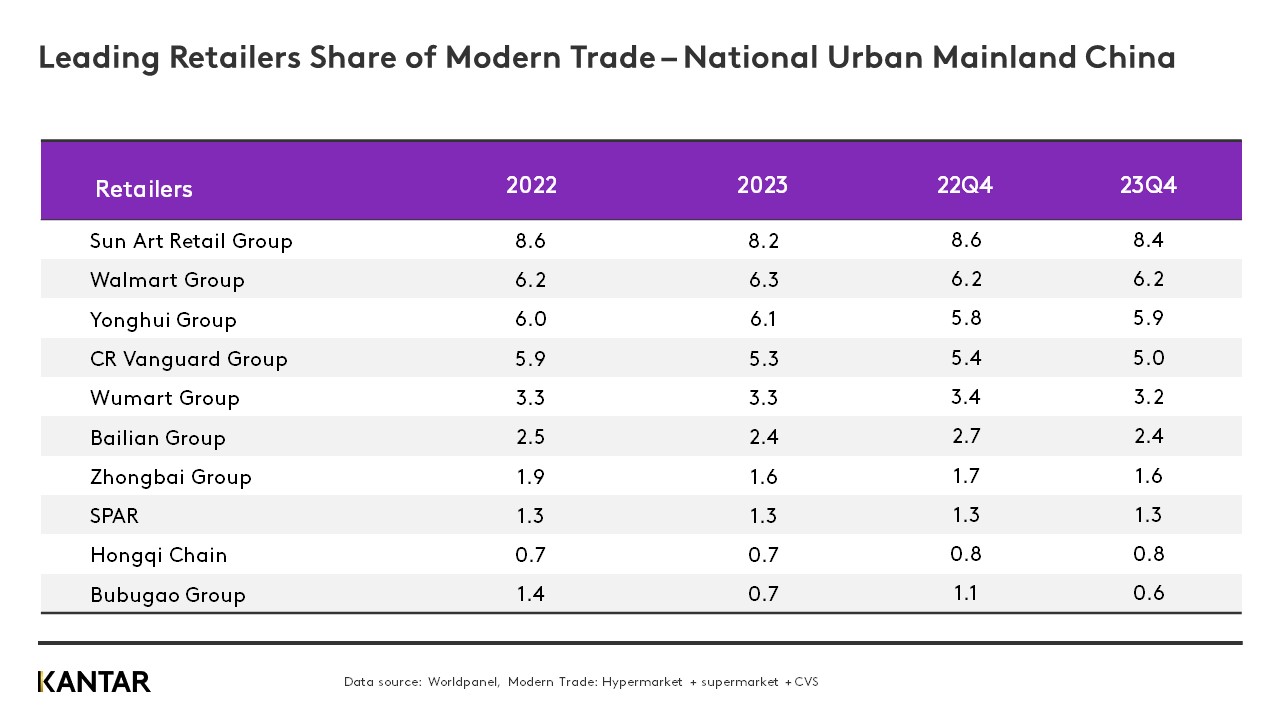

Les performances des circuits de distribution modernes, en particulier celles des hypermarchés et des grands supermarchés, ont connu un regain par rapport au ralentissement observé l'année précédente. Tout au long de l'année 2023, Walmart et Yonghui ont tous deux accru leur part de marché dans un contexte de concurrence acharnée. Cependant, la part de marché totale des produits de grande consommation détenue par les dix principaux distributeurs modernes a reculé de 1,6 %, ce qui témoigne d'une fragmentation du marché et d'une diversification croissante des formats.

Le nombre de magasins en adhésion a continué de croître en Chine continentale au quatrième trimestre, mais à un rythme plus lent qu’au cours des deux premiers trimestres de 2023, en raison de la saturation du marché dans les grandes villes et d’une concurrence accrue. Cela pourrait déboucher sur une nouvelle tendance à l’expansion de ces magasins vers les villes de taille plus modeste.

Voici cinq perspectives pour le marché de la distribution en Chine continentale en 2024 :

1. Les petits formats font de plus en plus d'affaires

En 2023, les consommateurs ont continué à privilégier les canaux de proximité pour leurs achats. Bien qu’une baisse du panier moyen ait entraîné un léger ralentissement de la croissance des ventes des petits formats, les supérettes et les magasins de proximité ont continué à améliorer avec succès l’expérience d’achat, notamment en développant de nouvelles offres de services.

Cette année, les circuits de proximité devront faire face à un ralentissement général de la croissance des dépenses de consommation et à une concurrence accrue. Les enseignes de petit format doivent améliorer leurs opérations logistiques et leurs capacités numériques. Les enseignes de grand format ouvrent des magasins de quartier plus petits, rationalisent leur gamme de produits et augmentent leurs investissements dans les produits frais.

2. Les détaillants traditionnels et les magasins réservés aux membres se disputeront la suprématie

En 2023, le recul des ventes dans les hypermarchés s'est accéléré, et leurs résultats ont été dépassés par ceux des grands supermarchés, qui connaissent eux aussi une tendance à la baisse. Les enseignes de grande surface continueront de faire face à des défis de taille. Seules des transformations – telles que la différenciation des produits, l'optimisation de la chaîne d'approvisionnement, la création de magasins à forte identité et l'amélioration des processus opérationnels – leur permettront de survivre à cette concurrence acharnée.

En 2023, plus de 10 % des ménages chinois continentaux ont acheté des produits de grande consommation dans des magasins réservés aux membres, avec des ventes en hausse de 40 % par rapport à 2022. À court terme, les géants étrangers de la distribution tels que Sam’s Club et Metro conserveront leur avantage. Les marques nationales lancent des produits mieux adaptés aux besoins quotidiens des consommateurs, avec des formats plus petits et des stratégies de prix plus agressives.

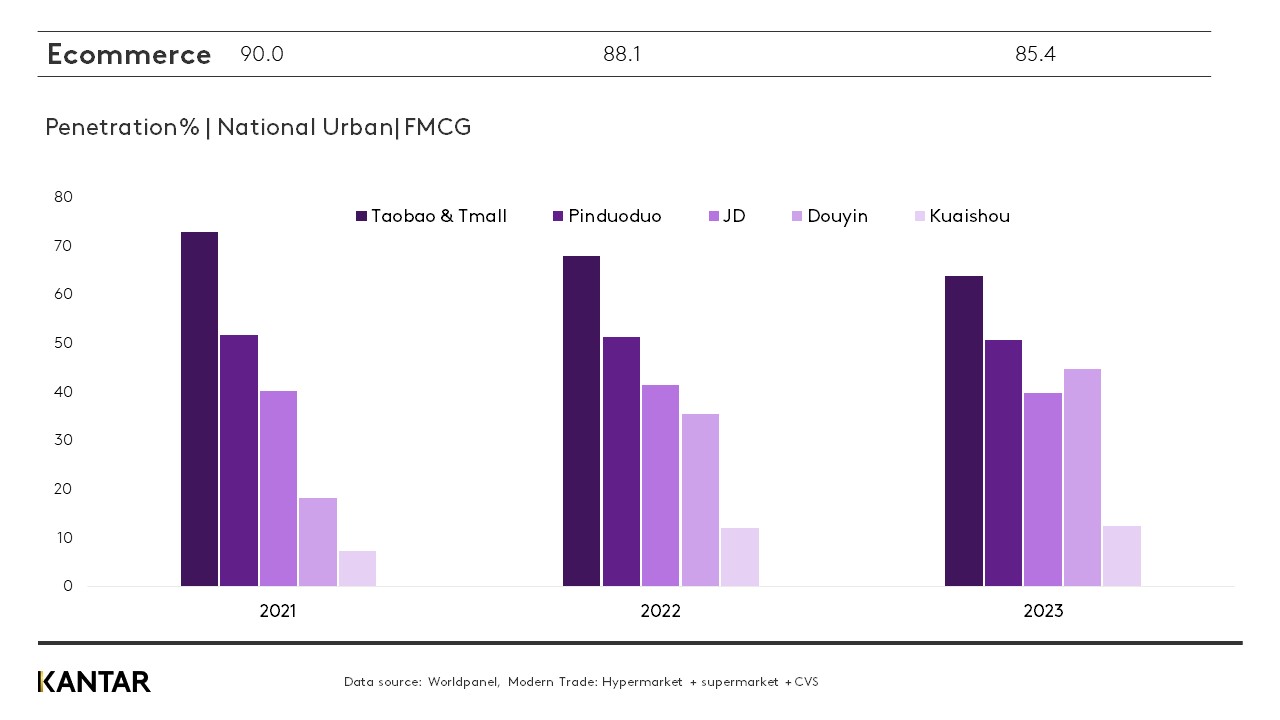

3. Le commerce électronique va s'éloigner de la concurrence axée sur les « prix bas »

En 2023, alors que la vie reprenait son cours normal, certains consommateurs sont revenus aux achats en magasin, ce qui a entraîné une baisse de près de 3 % de la part de marché du commerce électronique. On a toutefois observé une augmentation significative de la fréquence des achats, ce qui s'est traduit par une croissance globale des ventes de 5,3 % pour l'année.

Alors que les consommateurs comparent les prix et se montrent de moins en moins fidèles, une stratégie de marketing axée uniquement sur les prix bas ne suffit pas à stimuler la croissance. Pour s'assurer un avantage concurrentiel durable en matière de prix auprès des consommateurs, les plateformes doivent améliorer l'efficacité de leur chaîne d'approvisionnement et réduire leurs coûts de traitement des commandes.

L'essor fulgurant du commerce électronique basé sur les centres d'intérêt a profondément bouleversé le commerce électronique traditionnel axé sur les rayons. En 2023, plus de 40 % des ménages urbains de Chine continentale ont acheté des produits de grande consommation sur la plateforme Douyin, et son taux de pénétration devrait dépasser celui de Pinduoduo cette année.

4. Le secteur des achats groupés communautaires (CGB) est en pleine consolidation

Après trois années de croissance rapide dans le contexte de la pandémie, la croissance du secteur O2O a ralenti en 2023. Parallèlement, les géants bien établis du secteur CBG se sont progressivement retirés et ont procédé à une consolidation de leurs activités. Avec un taux de pénétration avoisinant les 25 %, Meituan Youxuan et Duoduo MaiCai devraient continuer à dominer le marché.

5. L'expansion des formats à prix réduits s'accélère

En 2023, le format des magasins discount a connu un essor fulgurant dans toutes les catégories. Créée il y a moins de quatre ans, la chaîne Hotmaxx compte désormais plus de 600 magasins, tandis que Hema Outlet, qui a ouvert son premier magasin en 2022, en exploite aujourd’hui plus de 70. Les magasins discount améliorent leur efficacité opérationnelle en se lançant dans la production à grande échelle et en commercialisant des produits de leur propre marque.

Les magasins spécialisés dans les snacks à prix réduits ont connu un essor à l'échelle nationale en 2023, plus de 7,6 % des ménages urbains chinois y ayant effectué des achats au quatrième trimestre.

À mesure que les détaillants traditionnels se lancent de plus en plus dans la course aux prix bas, la concurrence ne se limitera pas à une simple rivalité sur les prix. Il sera essentiel de mettre en place et de gérer des « chaînes d'approvisionnement verticales ».

Si vous souhaitez en savoir plus, n'hésitez pas à contacter nos experts ou à utiliser notre outil de visualisation des données pour consulter les données actuelles et historiques relatives au marché de l'alimentation en Chine continentale.

Vous en voulez d'autres ?

.svg)