【Le 8 mai à 16 h】 :découvrez en 20 minutes les nouvelles tendances du marché des biens de grande consommation au premier trimestre. N'hésitez pas à scanner le QR code pour vous inscrire et suivre l'événement en direct !

Le dernier rapport publié par Kantar Worldpanel (filiale de CTR en Chine) révèle quele marchéchinois des biens de grande consommation (FMCG) en milieu urbaina démarré l'année 2025 sur une note positive, avec des ventes en hausse de 4,2 % par rapport àl'année précédente.

Au niveau des villes, sous l'effet de l'ambiance festive et de l'afflux de personnes rentrant dans leur famille, la croissance de la consommationdans les villes de second ranga atteint 5,9 %, avec une progression supérieure à 10 %sur les marchés des petites villes. Sur le plan régional, c'estdans le nord du pays quela croissance de la consommation a été la plus marquée, avec une hausse de plus de 7 % par rapport à la même période de l'année dernière.

L'effet du Nouvel An chinois a également stimulé la croissance à des degrés divers dans toutes les catégories de produits. Sous l'influence des retrouvailles familiales à l'occasion des retours au pays, la consommation à domicile de boissons et de condiments a connu une hausse notable au cours des douze dernières semaines.Parallèlement,la catégorie des produits d'entretiena connu une croissance notable. À mesure que les consommateurs se familiarisent avec ces produits, la demande augmente progressivement, et les ventes de cette catégorie ont progressé de 7,3 %. Quantaux produits laitiers, leurs performances sont restées relativement faiblesau premier trimestre 2025, mais la baisse s'est quelque peu atténuée par rapport à la même période de l'année dernière.

Au premier trimestre 2025, le chiffre d'affaires des produits importés* a reculé de 1,7 % par rapport à la même période de l'année précédente ; les dépenses moyennes par ménage et le prix moyen d'achat des produits importés ont tous deux diminué. Au niveau des marchés, les États-Unis, la France et le Japon constituent les trois principaux marchés pour les produits importés, mais par rapport à la même période de l'année précédente, la croissance du chiffre d'affaires de ces marchés a connu un ralentissement à des degrés divers.

Les scénarios de consommation personnalisés et diversifiés insufflent un regain de dynamisme au marché de la consommation horsdomicile.Selon les données de Kantar Worldpanel surla consommation hors domicile, ce marché a poursuivi son essoren ce début d'année 2025: dans les villes de 1re à 5e catégorie à l'échelle nationale, la fréquentation a augmenté de 10 % par rapport à l'année précédente,avec une hausse particulièrement marquée dans les lieux de sport et de divertissement.

Canaux hors ligne : les épiceries de quartier se distinguent, tandis que les grands distributeurs et les enseignes régionales se démarquent en misant sur la différenciation

1. La croissance des différents segments du marché de la distribution moderne présente des disparités, les épiceries de quartier se démarquant particulièrement

Selon les données de Kantar Worldpanel, au premier trimestre 2025, les ventes des canaux de distribution modernes (hypermarchés, supermarchés, magasins de proximité) ont augmenté de 2,4 % par rapport à la même période de l'année précédente, sous l'impulsion des petits supermarchés. Pendant la période du Nouvel An chinois, les déplacements de population et les occasions de faire des cadeaux ont favorisé la croissance des petits supermarchés dans les villes de province, où les volumes de vente et le taux de pénétration ont tous deux considérablement augmenté.La baisse enregistrée par les hypermarchés s'est quelque peu atténuée, tandis que les ventes des grands supermarchés ont reculé de 0,9 % par rapport à l'année précédente. Bien que la fréquence d'achat et le panier moyen aient augmenté dans les supérettes, celles-ci affichent une tendance globale à la baisse en raison d'une baisse de leur taux de pénétration de 1,6 point de pourcentage.

Il convient de noter queles épiceriesimplantées dans les quartiers affichent une forte dynamique de croissance. Grâce à des occasions d'achat fréquentes et à un emplacement proche des habitants,elles se distinguent particulièrement sur les marchés de second rang, notamment dans les capitales provinciales et les villes de niveau départemental. Les épiceries ont enregistré une croissance de 8,1 % par rapport au premier trimestre de l'année dernière. Les catégories phares de ces magasins, telles que les produits alimentaires et les fruits et légumes frais, allient dimension sociale et caractère de première nécessité. Elles renforcent la fidélité des clients grâce aux interactions de voisinage, répondent aux besoins immédiats des ménages et ont permis une double croissance de la fréquence d'achat et du panier moyen au premier trimestre.

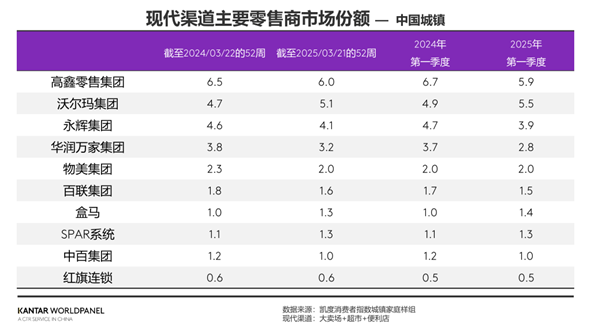

2. Les détaillants de premier plan et régionaux se démarquent par leur stratégie de différenciation

Parmi les dix premiers détaillants, le groupe Walmart, le réseau SPARetHemaont vu leur part de marché dans les canaux de distribution modernes progresser.

Au premier trimestre, la partde marché de Jiajia Yue, filiale du groupe SPAR, a augmenté de 0,2 point de pourcentage par rapport à l'année précédente. En particulier, les magasins discount Jiajia Yue, qui ont su s'adapter activement à la tendance à la baisse des prix, ont enregistré une hausse notable de la fréquence d'achat et du panier moyen grâce à leur implantation continue dans les villes de second rang de la région Nord.

Selon les données publiées par Hema, jusqu'au Nouvel An chinois de l'année du Serpent (2024), l'enseigne a maintenu un rythme moyen d'ouverture d'un nouveau magasin tous les cinq jours. Grâce à une stratégie d'expansion dynamique, Hema Fresh a rapidement reproduit son modèle éprouvé,Hema NB s'est concentré sur le format de magasins de quartier à prix réduits, réussissant ainsi à attirer davantage de clients et à accélérer sa conquête du marché. Les dernières données de Kantar Worldpanel indiquent que le taux de pénétration de Hema Fresh au premier trimestre a augmenté de 1,3 point de pourcentage par rapport à l'année dernière. Parallèlement, grâce à son excellent rapport qualité-prix, Hema NB a fait preuve d'une forte compétitivité dans la région de l'Est, où son taux de pénétration a augmenté de 1,6 point de pourcentage.

Le groupe Huangshang, détaillantrégionalde la province du Hubei,a enregistré une croissance à deux chiffres de son chiffre d'affaires au premier trimestre. Le groupe Huangshang a activement adapté sa stratégie commerciale aux besoins des consommateurs locaux : il a renforcé la préparation des produits destinés aux fêtes et assuré un approvisionnement stable en produits frais grâce à sa cuisine centrale ; récemment, il a répondu avec dynamisme au « Plan d'action national pour un mode de vie sain pour tous » en attirant les consommateurs dans ses magasins par des moyens innovants, tels que des services expérientiels ; parallèlement, s'inspirant de l'enseigne Pangdonglai, il a modernisé ses magasins, optimisé ses gammes de produits et l'agencement de ses rayons, afin d'améliorer l'expérience d'achat des consommateurs.

Face à un environnement extérieur complexe et en constante évolution, les détaillants chinois ont répondu en masse à la stratégie nationale visant à stimuler la demande intérieure et à encourager la consommation. Ils se sont ainsi activement tournés vers le marché intérieur, ont intégré des ressources de qualité issues du commerce extérieur et ont su transformer les capacités de production de haut niveau de ce dernier en avantages en termes de qualité et de coûts pour leurs produits destinés au marché intérieur, renforçant ainsi la stabilité du grand circuit économique national afin de faire face aux défis posés par les risques extérieurs.

3. Le commerce de détail à prix réduits continue de prospérer, et la différenciation reste un atout majeur

Au premier trimestre 2025, le taux de pénétration des magasins de snacks à prix réduits, spécialisés dans les produits de consommation courante,a atteint 18%. Sur le plan géographique,la région Sud restele principal pôle de développement de ces enseignes ; avec l'augmentation continue du nombre de points de vente sur les marchés de second rang, c'est surles marchés de niveau communalque leur part de marché a connu la plus forte progression.

Dans nos perspectives du marché de la vente au détail pour 2025, publiées en février, nous avons soulignéque la différenciation était l'arme indispensable aux enseignes de discount pour consolider et étendre leur présence.Quant à la manière de définir et de mettre en œuvre cette différenciation, les différents acteurs du secteur ont proposé des réponses variées.

Au premier trimestre, le chiffre d'affairesde Haotemaia augmenté de plus de 35 % par rapport à l'année précédente, et son taux de pénétration dans les villes où la plateforme est présente a progressé d'un point de pourcentage. Tout en consolidant son activité traditionnelle de vente de snacks à prix réduits, Haotemai s'est récemment lancée dans de nouveaux secteurs, notamment les magasins d'usine de vêtements et les céréales, afin de renforcer sa position et d'attirer davantage la clientèle jeune.

Les données montrent qu’au premier trimestre 2025, 20 % des ménages de Shanghaiont acheté des produits de grande consommationchez Oléqi, avec un chiffre d’affaires en hausse de 56,2 % par rapport à l’année précédente. En avril 2025, Oléqi s’est étendu hors de Shanghai en inaugurant simultanément deux magasins à Suzhou et Wuxi, poursuivant ainsi son expansion. Fort de ses nombreuses années d’expérience à Shanghai, Oléqi a déjà acquis une certaine notoriété de marque et un avantage en matière de chaîne d’approvisionnement dans la région du Delta du Yangtsé.Cette expansion s'accompagne de la création d'un grand entrepôt local dans le Jiangsu, qui permettra d'améliorer encore l'efficacité opérationnelle grâce à l'intégration des ressources des fournisseurs locaux. Parallèlement, avec le retour des beaux jours, la demande des consommateurs pour les produits frais augmente. L'arrivée d'Olecz offre aux consommateurs locaux un choix de produits plus varié et plus abordable, et le magasin de Wuxi a battu le record de ventes en Chine dès le jour de son ouverture.

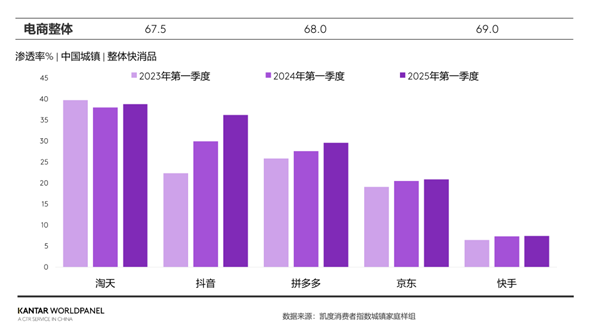

Canaux en ligne : JD.com s'impose dans le commerce de proximité, tandis que le commerce d'intérêt poursuit sa croissance

Au premier trimestre 2025, les canaux en ligne ont affiché une performance globalement solide. Selon les données de l'Office national des statistiques, le chiffre d'affaires du commerce en ligne de biens physiques a progressé de 5,7 %. Les données de Kantar Worldpanel indiquent que le taux de pénétration de toutes les grandes plateformes de commerce électronique a augmenté, la croissance la plus marquée étant celle de la plateforme Douyin, dont le taux de pénétration a progressé de 6,3 points de pourcentage par rapport à la même période de l'année précédente.

JD.com,géant traditionnel du commerce électronique, renforceactuellementsa part de marchéen misantsur sa plateforme en propre « Jingxi », axée sur le rapport qualité-prix, et en développant ses activités de vente au détail en temps réel. S'appuyant sur le réseau logistique du groupe JD.com, Jingxi garantit la rapidité de livraison et une expérience d'achat optimale, permettant une livraison rapide des produits ainsi que des retours et des échanges rapides. Parallèlement, la plateforme se concentre sur les catégories de produits de consommation courante et les produits frais, en collaborant étroitement avec les fournisseurs à la source,offrant ainsi une double garantie « prix bas + qualité ». Au premier trimestre, le chiffre d'affaires a connu une forte croissance, avec un taux de pénétration en hausse de 1,5 point de pourcentage par rapport à l'année précédente. En matière de vente au détail instantanée, JD.com s'est imposé dans l'esprit des consommateurs grâce à son service « Secong », et, avec le lancement de boutiques phares proposant de nombreuses catégories et marques, répond désormais davantage aux besoins diversifiés et de haute qualité des consommateurs en matière de livraison immédiate.

Au premier trimestre 2025, le commerce électronique basé sur les centres d'intérêt a poursuivi sa croissance grâce au modèle « découverte de contenu + conversion immédiate ».Xiaohongshua notamment renforcé la visibilité de sa plateforme grâce à un trafic mondial et à des partenariats externes, ce qui a permis d’augmenter son taux de pénétration de 0,5 point de pourcentage. Tout en accélérant le développement de ses activités de commerce électronique, la plateforme s’est pleinement appuyée sur l’innovation de son écosystème de contenu pour rompre avec le modèle traditionnel de « répartition centralisée du trafic » du commerce électronique. Elle a ainsi ouvert la fonctionnalité permettant d’ajouter des liens vers des produits dans la section des commentaires des notes, ce qui a non seulement amélioré la commodité des achats pour les utilisateurs, mais a également favorisé la conversion des ventes.Grâce à ce modèle, Xiaohongshu a réalisé un circuit fermé entre les personnes, les produits et les lieux, offrant ainsi aux consommateurs un environnement d'achat plus complet et plus pratique.

Au premier trimestre 2025, le marché chinois des biens de grande consommation a démarré sur une note positive, mais le secteur reste confronté à de multiples défis, notamment une concurrence accrue, une demande insuffisante et un contexte extérieur complexe. Les marques et les détaillants doivent se concentrer sur les besoins des consommateurs, prendre pleinement conscience des caractéristiques de ces derniers – à savoir la « fragmentation des contextes d'utilisation » et la « recherche du meilleur rapport qualité-prix » – et s'adapter aux évolutions du marché en mettant en place une stratégie coordonnée entre les canaux de vente en ligne et hors ligne.

Dans le secteur hors ligne, les épiceries à vocation communautaire continuent de se développer sur les marchés de province ; O'Reilly's poursuit son expansion dans la région du Delta du Yangtsé grâce à des produits d'un excellent rapport qualité-prix, à une chaîne d'approvisionnement bien rodée et à un positionnement commercial précis ; quant au format Hema, il est passé d'une « stratégie multi-formats » à un modèle à double pôle « grands magasins Xiansheng + magasins discount », en se concentrant sur les formats éprouvés.

En ce qui concerne les canaux en ligne, JD.com s'attaque au marché du commerce de détail instantané en s'appuyant sur l'intégration de ses ressources logistiques, le ciblage précis de ses consommateurs et les barrières logistiques efficaces qu'elle a mises en place au fil du temps, avec la « rapidité » comme principal atout concurrentiel. De son côté, Xiaohongshu, grâce à l'innovation de son écosystème de contenu, rompt avec le modèle traditionnel de « répartition centralisée du trafic » du commerce électronique et met en place un circuit fermé reliant les personnes, les produits et les lieux, offrant ainsi aux consommateurs une expérience d'achat plus complète.

备注:

1. L'indice Kantar China Consumer Index permet de suivre en continu les achats des ménages dans plus de 100 catégories de produits, notamment les aliments et boissons, les cosmétiques et les produits d'entretien. Son échantillon urbain couvre 20 provinces et 4 municipalités directement administrées (Pékin, Tianjin, Shanghai et Chongqing) ; à partir de 2023, il s'étendra au marché des petites villes. Les données peuvent présenter de légères différences par rapport aux années précédentes.

2. Importations : produits dont le code-barres ne commence pas par 69

3. Villes de premier et deuxième rangs / Villes couvertes : Pékin / Shanghai / Guangzhou / Chengdu + villes-préfectures.

4. Villes de niveau inférieur : villes de niveau préfectoral + villes de niveau départemental + chefs-lieux de comté + communes.

5. Le commerce électronique comprend : 1) les plateformes traditionnelles telles que Taobao, Tmall, JD.com, etc. ; 2) le commerce social, comme Xiaohongshu, Weibo, Weidian, le « Moments » de WeChat, etc. ; 3) le commerce par centres d'intérêt, comme Douyin, Kuaishou, etc.

6. Les données présentées dans cet article concernent les ménages urbains en Chine.

.svg)