Les dernières données publiées par Worldpanel Consumer Index (filiale de CTR en Chine) montrent que les ventes sur le marché chinois des biens de grande consommation dans les zones urbainesont augmenté de 2,5 %au premier semestre 2025par rapport à la même période l'année précédente, poursuivant ainsileur tendancestable et positive.À l'exception des produits laitiers, les catégories des boissons, des produits alimentaires, des produits d'entretien ménager et des produits d'hygiène personnelle ont toutes enregistré une croissance positive. Les boissons restent le principal moteur du marché des biens de grande consommation, avec une augmentation de 5,6 % des ventes par rapport à l'année précédente. Les jus de fruits et les boissons fonctionnelles ont notamment connu une croissance remarquable.

D'un point de vue régional,le nord et l'estont connu une croissance significative au cours du premier semestre 2025, avec des ventes en hausse respectivement de 4,7 % et 2,6 % par rapport à la même période de l'année précédente. Au niveau des villes, les villes de deuxième rang, en particulierles marchés au niveau des villes et des comtés,restent un moteur important de la croissance, avec des ventes en hausse respectivement de 5,1 % et 4,4 % au cours du premier semestre.

Les données du Bureau national des statistiques montrent que l'activité du marché de la consommation s'est intensifiée au cours du premier semestre de cette année, avec une augmentation de 5,0 % du total des ventes au détail de biens de consommation par rapport à la même période de l'année précédente, et une contribution de plus de 50 % des dépenses de consommation finale. L'expansion de la demande intérieure et la stimulation de la consommation restent essentielles pour promouvoir la croissance économique.

Ces dernières années, la part de la consommation de services dans notre pays n'a cessé d'augmenter, mais elle reste encore perfectible par rapport à certains pays ayant un niveau de développement similaire. Les données de l'indice Worldpanel Consumer Index indiquent quele trafic sur le marché de la consommation hors domicile a augmenté de 8,7 % au premier semestre 2025par rapport à la même période del'annéeprécédente(villes de niveau 1 à 5). La recherche par les consommateurs de valeur émotionnelle, de besoins sociaux et d'expériences de divertissement stimule l'accélération de la mise en place de nouveaux scénarios et de nouvelles technologies, tandis que l'évolution constante des scénarios et des technologies stimule une volonté de consommation plus personnalisée. Derrière cette tendance à la hausse se cache la satisfaction mutuelle des besoins de consommation et de l'offre innovante, qui favorisent ensemble le développement prospère de la consommation hors domicile.

canaux hors ligne

Au premier semestre 2025, les ventes des magasins de proximité ont diminué de 3,6 % par rapport à la même période de l'année précédente, et leur taux de pénétration a baissé de 2,2 points de pourcentage, les baisses les plus marquées ayant été enregistrées dans les régions nord et sud. Dans le même temps,les petits supermarchésont continué à croître, avec des ventes en hausse de 7,3 % par rapport à la même période de l'année précédente, ce qui a permis aux canaux de distribution modernes (grands magasins, supermarchés, magasins de proximité) de maintenir un taux de croissance global stable par rapport à la même période de l'année précédente. En outre, les épiceries de quartieront continué à afficher de bons résultats au premier semestre, avec des ventes en hausse de 4,7 % par rapport à la même période de l'année précédente.

1. Les principaux détaillants affichent des performances contrastées, Walmart en tête au deuxième trimestre, les plateformes en ligne se positionnent activement dans le commerce physique.

Dans les canaux de distribution modernes (grands magasins, supermarchés, supérettes),les performances des principaux détaillants sont très contrastées.Les dernières données de l'indiceWorldpanel Consumer Indexmontrent que la part de marché des dix premiers détaillants a baissé de 1,1 point de pourcentage au cours du premier semestre.

Grâce aux excellents résultats enregistrés par Sam's Club, le groupe Walmart s'est hissé à la première place en termes de parts de marché au deuxième trimestre, avec une augmentation de 0,9 point de pourcentage au premier semestre 2025. Les réajustements ont continué d'être le thème principal du premier semestre pour les principaux détaillants. En raison de ces réajustements concentrés, la part de marché du groupe Yonghui Supermarket a diminué de 0,7 point de pourcentage au premier semestre. Le groupe Tianhong a suivi l'exemple du modèle Pang Donglai etréorganisant en profondeur ses magasins et sa chaîne d'approvisionnement, a vu son chiffre d'affaires augmenter de 4,2 % au premier semestre et sa pénétration du marché progresser de 0,1 point de pourcentage. Parallèlement, le groupe Bubugao a également obtenu des résultats remarquables en se concentrant sur ses zones d'influence clés et en optimisant la répartition de ses magasins, avec une augmentation de 9,9 % du panier moyen au premier semestre par rapport à l'année précédente.

Les acteurs traditionnels du commerce électronique compensent les lacunes de l'expérience d'achat sur les plateformes purement en ligne en développant leur présence hors ligne. Le centre commercial JD Mall, ouvert par le groupe JD.com, offre aux consommateurs des solutions pour un mode de vie de qualité grâce à des scénarios immersifs. Parallèlement, sa filiale JD Qixian accélère le développement de ses magasins hors ligne de proximité et met rapidement en place un modèle de coopération « magasin central rayonnant sur des magasins satellites », élargissant ainsi sa couverture du marché dans le nord du pays. Les données montrent que la pénétration de JD Qixian dans le nord du pays a augmenté de 0,4 point de pourcentage au cours du premier semestre.

2. L'expansion des magasins membres s'accompagne de défis liés à la localisation.

Les magasins à adhésion sont devenus un modèle commercial important pour relever le défi de la fréquentation hors ligne, car ils attirent efficacement les consommateurs et augmentent la valeur client en proposant des produits différenciés, des services de qualité et une expérience personnalisée. Les données de l'indice de consommation Worldpanel montrent que le taux de pénétration global des magasins à adhésion a augmenté de 3,6 points de pourcentage au premier semestre 2025 par rapport à la même période de l'année précédente. Cependant, derrière ces chiffres se cachent des différences de performance entre les différents détaillants au sein de ce modèle commercial.

Les magasins Sam's Club ont obtenu des résultats relativement remarquables. Grâce à l'accélération de l'expansion de leurs magasins et à une gestion régionale précise, leur taux de pénétration dans les zones est et sud a augmenté de 5,2 points de pourcentage. Afin de remédier au déséquilibre entre le nord et le sud, Sam's Club prévoit d'ouvrir à la fin de l'année 2025 le plus grand magasin Sam's Club de Pékin, équipé d'un entrepôt frigorifique de 4 000 m²,et tentera d'attirer la clientèle du nord de Pékin avec un modèle « achats en magasin + mini-vacances ». Il convient de noter que Sam's a récemment fait l'objet d'une controverse parmi les consommateurs en raison de certains produits mis en vente, ce qui montre qu'il reste encore des ajustements à faire entre le développement local de ses propres produits et les besoins réels des consommateurs chinois, qui évoluent rapidement.

D'après la situation chez d'autres détaillants, Hema a pratiquement fermé tous ses magasins Hema X réservés aux membres et concentre désormais sa stratégie principale sur les formats Hema NB et les grands magasins Hema Fresh. Au cours du premier semestre 2025, les magasins réservés aux membres de Metro ont poursuivi leur expansion et approfondi la localisation de leurs produits,tentant ainsi de sortir de l'impasse de l'homogénéisation du format des magasins réservés aux membres. Les magasins Costco sont fortement concentrés dans la région du delta du Yangtsé. Outre leur taille relativement limitée, ils manquent également d'avantages en matière de services localisés tels que la vente au détail instantanée. Comment améliorer efficacement la fidélité des membres et mieux s'adapter à la culture de consommation chinoise ? Telle est la question importante à laquelle Costco doit répondre.

3. Les détaillants à prix réduits explorent de nouveaux modèles commerciaux, tandis que les supermarchés traditionnels accélèrent leur transformation.

Au cours du premier semestre 2025, les détaillants leaders du secteur des magasins discount ont continué à conquérir des parts de marché grâce à la modernisation de leur modèle commercial et à l'optimisation de leur chaîne d'approvisionnement. Parallèlement, les supermarchés traditionnels ont également accéléré leur expansion dans le secteur des magasins discount.

Les données de l'indice Worldpanel Consumer Index montrent que la pénétration des magasins de snacks à prix réduits spécialisés dans les snacks de loisirs a dépassé 25 % au cours du premier semestre. Sur le plan régional, le sud reste la zone clé pour le développement des magasins de snacks à prix réduits. Bien que le prix moyen par client soit plus bas dans l'ouest, la pénétration atteint près de 30 % et le nombre de consommateurs augmente de manière significative. Avec l'augmentation continue du nombre de magasins dans les marchés émergents, la part de marché des magasins de snacks à prix réduits progresse le plus rapidement dans les marchés de taille moyenne.

Contrairement aux magasins de snacks à prix réduits qui se concentrent sur les produits alimentaires de loisirs et s'implantent profondément dans les marchés de masse, les magasins à prix réduits polyvalents ont tendance à couvrir toutes les catégories de produits afin de répondre à la demande des consommateurs pour des produits de haute qualité à prix abordables. Le modèle « super entrepôt » de Haotemai s'est implanté à Pékin, où il a fidélisé sa clientèle existante grâce à des produits de première nécessité, tout en élargissant sa clientèle à des catégories telles que les marques de sport, les produits de luxe et les produits pour mères et bébés. Il s'appuie sur la fusion des scénarios pour créer une expérience différenciée.

Grâce à sa stratégie de localisation, O'Leary a progressivement étendu son réseau et a officiellement ouvert ses portes le 10 mai dans la ville de Kunshan, située au niveau du comté. Le jour même de son ouverture, la marque a battu son record de ventes quotidiennes sur le marché chinois. Face à la demande croissante des consommateurs au niveau du comté, O'Leary a réussi à pénétrer ce marché grâce à son expérience opérationnelle locale acquise à Shanghai, à sa chaîne d'approvisionnement régionale optimisée et à sa stratégie « prix bas, qualité élevée ».Les données de l'indice de consommation Worldpanel montrent que la pénétration d'Ole Oli dans la région Est a augmenté de 1,2 point de pourcentage au cours du premier semestre.

Les supermarchés traditionnels se transforment aussi activement pour se lancer dans la course aux rabais importants. « Xiaobaihui », qui appartient au groupe Zhongbai, a simplifié ses références et s'est concentré sur les produits de première nécessité pour améliorer son efficacité, en mettant l'accent sur le modèle « rabais importants + produits de première nécessité ». Le format de rabais importants de Jiajiayue a connu une croissance rapide. Le détaillant régional HeLi Supermarket a mis en place une gestion précise grâce à ses magasins de rabais de quartier et s'est connecté à une plateforme de vente au détail instantanée pour répondre aux besoins fréquents de la communauté.

canal en ligne

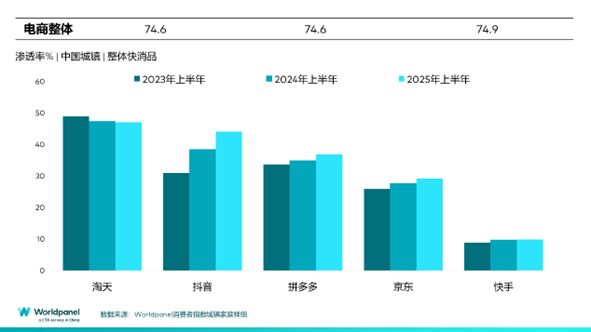

Au premier semestre 2025, les ventes globales des canaux de commerce électronique ont augmenté de 6,9 % par rapport à l'année précédente, et le taux de pénétration a augmenté de 0,3 point de pourcentage. À l'exception de Taobao et Kuaishou, toutes les principales plateformes de commerce électronique ont connu une croissance. Le taux de pénétration de la plateforme Douyin a augmenté de 5,6 points de pourcentage.et celle de Jingxi, filiale du groupe JD.com, a augmenté de 2,9 points de pourcentage au premier semestre 2025. Tout en fournissant aux commerçants des solutions numériques complètes, Jingxi a conquis le marché des villes de deuxième rang grâce à son « excellent rapport qualité-prix ».

Au cours de la grande promotion 618 de 2025 (4 semaines jusqu'au 13 juin), le taux de pénétration des canaux en ligne a augmenté de 2,9 points de pourcentage.Parmi ceux-ci, les ventes du groupe Taotian ont augmenté de 1 % par rapport à l'année précédente. Grâce à des bons d'achat 88VIP de grande valeur, des coupons de réduction par catégorie, etc., le processus de commande a été simplifié. La stratégie d'exploitation de la plateforme a été restructurée autour du soutien aux commerçants de qualité, ce qui a permis de modifier la structure du trafic et de créer un écosystème de consommation multiplateforme afin d'augmenter le flux de clients pour les commerçants. La plateforme Douyin a obtenu d'excellents résultats pendant cette grande promotion,avec une augmentation de 4,1 points de pourcentage de son taux de pénétration. En intégrant les produits dans des scénarios de vie quotidienne et en combinant des activités hors ligne, elle a encouragé les consommateurs à adopter un cycle de consommation fermé allant du contenu au scénario en passant par le produit. Le groupe JD.com s'est appuyé sur ses solides atouts en matière de logistique et de chaîne d'approvisionnement pour offrir une expérience « à la fois bonne et bon marché », à laquelle s'ajoutent le développement rapide du réseau de livraison de repas JD.com et la mise en place d'un réseau hors ligne pour couvrir tous les scénarios.

Les données de l'indice Worldpanel Consumer Index montrent que la pénétration du commerce instantané a dépassé 35 % au cours du premier semestre 2025, avec une croissance des ventes de plus de 25 % pour le modèle de entrepôt avancé. En tant que représentant du modèle d'entrepôt avancé(cliquez ici pour consulter l'analyse approfondie du modèle d'entrepôt avancé), les ventes du supermarché Xiao Xiang ont augmenté de 38,3 % au cours du premier semestre 2025. Axées sur « un service instantané hautement efficace pour toutes les catégories de produits », les grandes plateformes accélèrent l'intégration des ressources.Taobao a transformé son service « livraison en une heure » en « Taobao Flash Sale » et, deux mois après son lancement officiel le 2 mai, a dépassé les 80 millions de commandes quotidiennes. La guerre du commerce instantané s'intensifie et est devenue un terrain de bataille incontournable pour tous les acteurs du commerce électronique.

Conclusion

Au premier semestre 2025, le marché chinois des biens de grande consommation a connu une reprise modérée. Les consommateurs sont à la fois sensibles aux prix et attachés à l'expérience client, tout en étant plus exigeants quant à la qualité et aux fonctionnalités des produits. Cette recherche du rapport qualité-prix a poussé les canaux de distribution physiques et en ligne à remodeler le paysage de la consommation dans un contexte de concurrence et de complémentarité.

Dans les canaux hors ligne, Sam's Club, O'Leary's et JD.com Seven Fresh ont respectivement adopté les formats de magasins réservés aux membres, de magasins à prix fixes et de magasins de proximité, permettant ainsi de cibler précisément les besoins des consommateurs grâce à la diversification des formats commerciaux. La transformation et la modernisation des supermarchés traditionnels se concentrent sur l'« optimisation de la sélection des produits » et, combinées à l'intégration de la vente au détail instantanée, permettent de surmonter les difficultés liées à la fréquentation.

Pendant la grande promotion du 618, les consommateurs ont généralement stocké des produits de première nécessité tels que les produits chimiques quotidiens, tout en se tournant vers davantage de canaux et en achetant plus fréquemment des produits plus diversifiés et personnalisés. En outre, la vente au détail instantanée a redéfini la notion de « proximité », et l'intégration des ressources des différentes plateformes a permis aux consommateurs de bénéficier d'une expérience « acheter et obtenir immédiatement » pour toutes les catégories de produits.

Dans le contexte général du développement omnicanal, le secteur des biens de grande consommation n'est plus une simple substitution entre le commerce en ligne et hors ligne, mais doit désormais se concentrer sur les besoins fondamentaux des consommateurs en matière de produits. Il doit saisir les opportunités offertes par un marché hautement concurrentiel en améliorantla valeur des produits (qualité, fonctionnalités), la valeur des scénarios (expérience, personnalisation) et la valeur des marques (différenciation significative, empathie).

.svg)