Kantar Worldpanel a organisé son événement annuel « Desayunos con el consumidor 2025 » (Petits-déjeuners avec le consommateur 2025), qui a permis de mettre sur la table une série de réflexions et de recommandations face au nouveau cycle qui s'ouvre, dans lequel l'attention doit se concentrer sur la recherche de la croissance, en particulier en termes de volume.

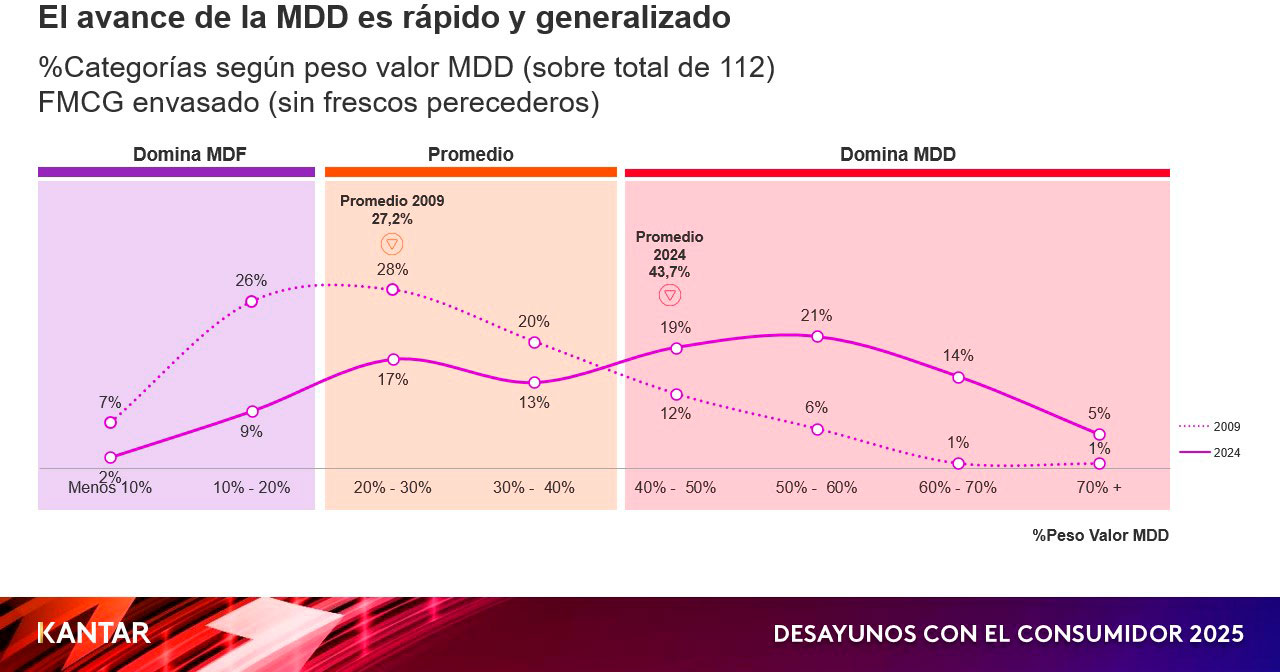

Et cela implique de concurrencer la marque de distribution (MDD), qui connaît une croissance imparable, puisqu'en 15 ans, elle est passée d'une part de marché de 27,2 % à 43,7 % à la fin de 2024. Dans 10 ans, 70 % des catégories seront dominées par la MDD.

La pression exercée par les résultats à court terme fait négliger la vision à long terme. Cela explique le recul de leviers clés tels que l'innovation, l'investissement publicitaire, la promotion et l'assortiment. Tout cela prépare le terrain pour les marques de distributeur, qui profitent des catégories où l'investissement diminue pour gagner des parts de marché.

Lors de cet événement, les performances des marques qui connaissent une réelle croissance, soit seulement 19 % d'entre elles, ont été analysées afin d'essayer d'en tirer des enseignements. La clé réside dans une combinaison de facteurs, parmi lesquels se distinguent le gain de distribution, une plus grande visibilité hors du domicile et la capacité à « ouvrir » la marque en conquérant de nouveaux espaces de consommation, de nouveaux consommateurs ou de nouvelles régions.

Pour conclure cette partie, retenez ces trois points : il faut définir le prix de manière stratégique et travailler la perception, revenir au marketing fondamental et donner un objectif crédible aux marques.

Grandir en touchant tout le monde

Dans le but d'aider à tracer la voie vers une reprise de la croissance, Kantar Worldpanel s'est concentré sur les transformations sociales, où les jeunes et les familles sont moins représentés et où les seniors et les immigrants sont en augmentation, qui concentreront la croissance démographique en Espagne au cours de la prochaine décennie.

Cependant, malgré ce poids démographique croissant, il existe certaines barrières qui empêchent les marques de cibler les seniors. Kantar a souhaité non seulement démystifier ces barrières, mais aussi mettre en avant l'importance des stratégies multigénérationnelles et de toucher toutes les cibles.

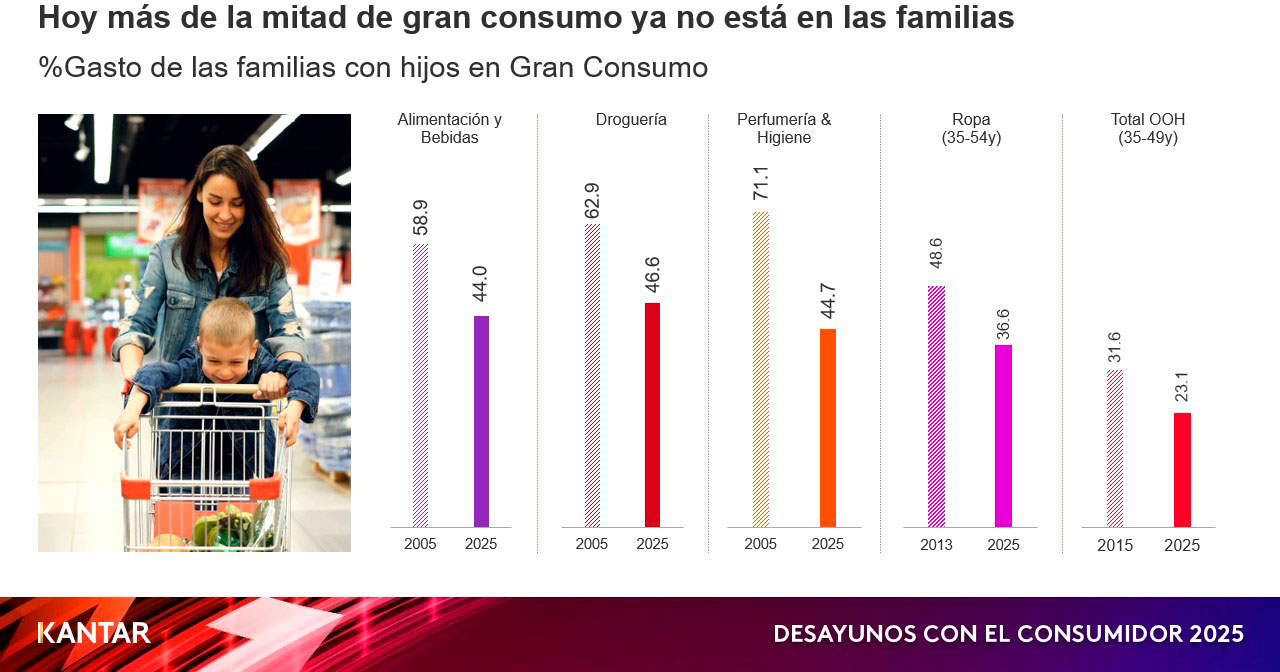

D'une part, concernant l'idée selon laquelle ce sont les familles qui représentent le volume, il est certain que la différence de poids en termes de part de valeur entre celles-ci et les seniors a été réduite de moitié en à peine 15 ans. Les nouvelles générations sont moins nombreuses que les précédentes, ce qui se traduit par un changement dans le volume de la grande consommation : plus de la moitié de la demande ne provient plus des familles.

Une autre barrière supposée consiste à considérer que les seniors sont peu enclins à l'innovation. Si 6 innovations sur 10 s'adressent aux jeunes et aux familles, il n'en reste pas moins que 37 % du volume de ces innovations concerne les personnes âgées.

D'autre part, l'idée selon laquelle attirer un jeune consommateur permet de rentabiliser davantage l'investissement car il restera fidèle à la marque tout au long de sa vie est également répandue, mais en réalité, les consommateurs ne restent pas toujours fidèles à la marque car leur situation évolue au fil des années.

En résumé, gagner en pénétration est essentiel, il y a toujours des non-acheteurs à cibler et pour devenir grand, il faut couvrir toutes les cibles.

La croissance grâce à l'assortiment

Une autre ligne analysée était l'assortiment dans un contexte où le nombre de références par foyer diminue et où les chaînes à assortiment réduit sont celles qui connaissent la plus forte croissance.

Concrètement, les ménages qui achètent moins de références gagnent en importance démographique, en particulier les seniors, comme indiqué précédemment. En ce qui concerne les chaînes, celles qui proposent un assortiment plus restreint détiennent 38,3 % des parts de marché en termes d'achats, contre 22,7 % pour les chaînes super régionales et 8,3 % pour les hypermarchés.

Cependant, le consommateur continue d'exiger une grande variété de produits et la demande nécessaire pour satisfaire 90 % des achats augmente même de 3 %. Il est donc essentiel de se concentrer sur le type de foyer pour déterminer quelle gamme de produits est prioritaire. La fréquence d'achat est également un facteur clé, car tous les foyers ne réduisent pas leurs références.

D'autre part, l'analyse de Kantar montre comment le développement de l'assortiment est bénéfique pour les catégories, les marques et les distributeurs. Pour les premières, les données confirment qu'il existe une corrélation claire entre leur développement en volume et la taille de l'assortiment. Les catégories qui augmentent leur assortiment de plus de 5 % enregistrent une croissance de 22 % en termes de pénétration et de 28 % en termes de volume, tandis que la tendance est exactement inverse pour celles qui réduisent leur assortiment.

Pour les marques, celles qui ont augmenté leur assortiment de plus de 5 % ont connu une croissance de 37 % en volume, tandis que celles qui l'ont réduit dans les mêmes proportions ont enregistré une baisse de 20 %.

Et pour les distributeurs, les catégories qui connaissent la plus forte croissance sont celles où le nombre de références augmente, car le consommateur peut mieux tirer parti de chaque achat.

Par conséquent, un assortiment plus large qui répond aux besoins de tous les consommateurs conduit à un marché plus vaste pour tous. La réduction de l'assortiment et, par conséquent, des choix offerts au consommateur, ne conduit qu'à des marchés plus restreints.

.svg)