2024, année charnière entre la crise – COVID-19 et inflation – et le retour à la normale : stabilité en volume et croissance de 2 % en valeur

Après une année 2024 de transition, au cours de laquelle nous avons vu les fabricants et les distributeurs cesser de se concentrer autant sur les coûts et les négociations de prix pour se concentrer plutôt sur la manière et les domaines dans lesquels investir afin de poursuivre leur croissance (marque, innovation, promotions, publicité, etc.), chez Kantar Worldpanel, nous nous sommes fixé comme grand objectif pour 2025 de relever le défi de recentrer nos efforts sur la conquête de parts de marché, ce qui est tout à fait caractéristique d’un marché en phase de stabilisation.

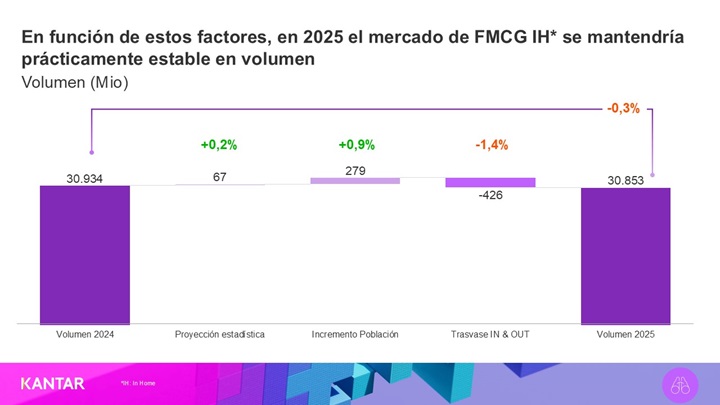

La demande devrait rester stable, avec une légère croissance attendue de 1 %, portée par une augmentation de la population qui compense le déclin naturel grâce à l'immigration. Il est vrai que l'amélioration des perspectives d'emploi entraînera un transfert d'une partie de la consommation de l'intérieur vers l'extérieur du foyer.

La situation reste également stable en valeur, le marché devant enregistrer une croissance légèrement supérieure à 2 % dans un contexte où le regain progressif de confiance des consommateurs et la volonté des distributeurs de renouer avec une croissance rentable entraîneront un ralentissement de la croissance des marques de distributeurs.

En définitive, on observe une continuité par rapport à 2024, qui s'affirme comme l'année charnière entre une crise sévère (la COVID, puis l'inflation) et le retour à la normale. Il convient toutefois de bien saisir l'état actuel du marché après cette période difficile marquée par la crise inflationniste : sa valeur a augmenté de 25 %, tandis que son volume a diminué de 4 %.

Cette baisse de la demande des ménages s'explique par plusieurs facteurs structurels, notamment une réduction significative de 155 millions de kilos de déchets, une augmentation de 300 millions de repas préparés et une hausse de 4 points de la consommation de plats uniques.

Mais aussi pour des raisons conjoncturelles, comme par exemple le fait qu'il y ait davantage d'acheteurs qui suivent une liste de courses ou une augmentation de plus de 3 % du nombre de consommateurs à la recherche de produits qui durent plus longtemps et qui sont plus économiques.

.svg)