(cliquez ici pour télécharger le rapport complet)

Selon le 27e rapport «China Shopper Report» [2024, vol. 1], publié aujourd’hui par Kantar Worldpanel et Bain & Company, le secteur chinois des biens de grande consommation (FMCG) a connu une reprise modérée en 2023 et au premier trimestre 2024.

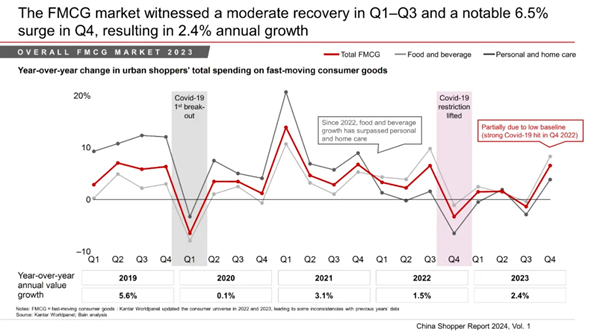

Le marché chinois des produits de grande consommation a progressé de 2,4 % en 2023, une croissance inférieure à celle du PIB (5,2 %) et à celle du marché de détail global (7,2 %, hors restauration), en partie en raison de la reprise de la consommation hors domicile après la pandémie. Les volumes sont restés le principal moteur de la croissance, avec une hausse de 2,4 %, tandis que les prix de vente moyens (PVM) sont restés relativement stables tout au long de l'année.

Au premier trimestre de cette année, le secteur chinois des biens de grande consommation a enregistré une croissance en valeur d'environ 2,0 %, soit un demi-point de pourcentage de plus qu'au premier trimestre 2023, soutenue par une hausse de 3,5 % en volume. Si cette augmentation en volume témoigne d'une forte propension à la consommation qui se maintient, le marché a connu une baisse de 1,5 % du prix moyen de vente, marquant un recul par rapport à la tendance à la stabilité des prix observée en 2023.

« Nous continuons d’observer des signes positifs de reprise, tels que des chiffres de PIB solides et une croissance des ventes au détail. La mobilité sociale a également atteint un niveau record, et ce n’est donc qu’une question de temps avant que ces chiffres positifs ne se répercutent sur la croissance des produits de grande consommation », a déclaré Bruno Lannes, associé chez Bain & Company basé à Shanghai. « Parmi les tendances intéressantes que nous observons cette fois-ci, on constate que les villes de deuxième rang sont le moteur de la croissance des produits de grande consommation. De plus, bien que les prix de vente moyens soient confrontés à des défis déflationnistes, nous avons tout de même observé une tendance à la premiumisation dans certaines catégories. »

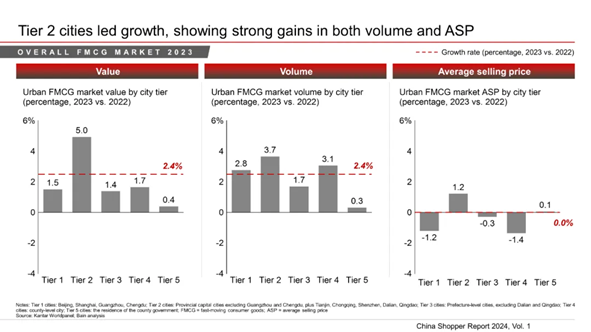

Sur le plan géographique, la croissance du secteur des biens de grande consommation en 2023 a été tirée par les villes de deuxième rang. Ces villes ont enregistré un afflux de population d'au moins 8 millions de personnes au cours des quatre dernières années et sont devenues des marchés incontournables pour la plupart des marques de biens de grande consommation.

Les produits alimentaires et les boissons conditionnés ont tiré la croissance au premier trimestre 2024 ; la croissance du secteur des produits d'entretien ménager a ralenti, tandis que celle des produits de soins personnels a continué de reculer

Au premier trimestre 2024, les secteurs des produits alimentaires et des boissons conditionnés ont enregistré une croissance en valeur stable de 2,7 % et 4,3 % respectivement, par rapport à la même période de l'année précédente. La plupart des catégories du secteur alimentaire ont connu une croissance en volume grâce à la reprise de la mobilité sociale et des activités. La croissance du secteur des boissons a été tirée à la fois par le volume et le prix moyen de vente, en particulier pour les boissons de type « near-water » telles que les jus, les thés prêts à boire et l'eau en bouteille.

La plupart des catégories de produits d'entretien ménager ont enregistré une forte demande en volume, portée par les efforts des principaux acteurs pour promouvoir des occasions d'utilisation variées, par la reprise des activités sociales et par l'importance accordée à l'hygiène et à la santé depuis la fin de la pandémie de COVID-19. Toutefois, contrairement à la tendance à la hausse des prix observée en 2023, les catégories suivies ont affiché une baisse des prix au premier trimestre 2024, sous l'effet des baisses de prix pratiquées par les marques et de la promotion de produits en grands formats.

De même, le secteur des produits d'hygiène personnelle a connu une forte croissance en volume, mais le prix moyen unitaire a baissé de 7,5 %, les consommateurs restant soucieux des prix et la plupart des catégories de produits d'hygiène personnelle étant confrontées à la concurrence de marques nationales proposant des produits offrant un meilleur rapport qualité-prix.

Les canaux hors ligne ont retrouvé leur dynamisme, tandis que le commerce électronique a connu une croissance modérée

Dans l'ensemble, les canaux hors ligne ont progressé de 2,4 %, soit un peu plus que l'ensemble du secteur des produits de grande consommation et les canaux de commerce électronique, grâce à la reprise de la fréquentation en magasin. Au sein des canaux hors ligne, les formats de supermarchés et de mini-marchés ont continué à gagner des parts de marché, avec une croissance respective de 11 % et 7 % au premier trimestre 2024 par rapport au même trimestre de l'année précédente. Le segment des hypermarchés a continué de reculer de 6 %. Toutefois, au sein de ce segment, les clubs-entrepôts ont enregistré une croissance notable de 22 %, représentant 9 % de la part totale du canal des hypermarchés. Les magasins spécialisés ont reculé de 4 % contre une croissance de 4 % en 2023, et la croissance des magasins de proximité a marqué le pas.

La croissance du commerce électronique s'est maintenue à un faible niveau, de l'ordre de 2,0 %. Il convient de noter que Douyin a dépassé JD pour devenir la deuxième plus grande plateforme de commerce électronique en Chine, enregistrant une croissance substantielle de 46 % et atteignant une part de marché de 18 % au premier trimestre 2024, soit six points de pourcentage de plus qu'au premier trimestre 2023. Pinduoduo a vu son trafic augmenter grâce à son offre au bon rapport qualité-prix, ce qui s'est traduit par une croissance de 6 % et une part de marché de 15 %, soit un point de pourcentage de plus au premier trimestre 2024 par rapport à la même période l'année dernière. JD a connu une croissance de 5 % grâce à sa stratégie de prix bas, inversant ainsi la tendance après un recul de 1 % l'année dernière. Toujours en tête du peloton, Taobao/Tmall a continué de reculer, avec une part de marché s'établissant à 32 %, soit trois points de pourcentage de moins qu'au premier trimestre 2023.

Les « insurgés » : des atouts concurrentiels qui leur ont permis de traverser les cycles

Le marché chinois des produits de grande consommation a vu affluer de nombreuses marques émergentes, soutenues par des capitaux-risqueurs et tirant parti du trafic en ligne. Cependant, ces dernières années, alors que le trafic a atteint son apogée et que les coûts ont augmenté, bon nombre de ces marques émergentes commencent à enregistrer des pertes.

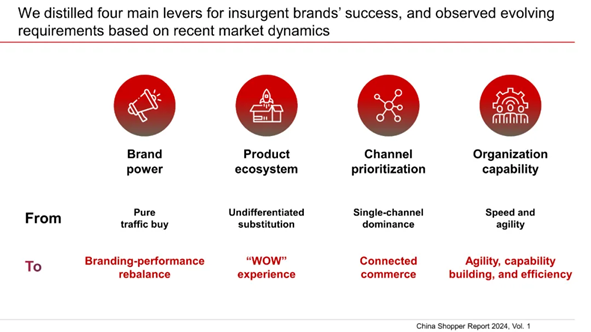

Depuis 2018, Bain sélectionne tous les trois ans des marques « insurgées » représentatives dotées d’un « potentiel disruptif » et continue de suivre leurs performances au fil du temps. Les trajectoires de développement de ces marques « insurgées » ont mis en évidence quatre facteurs de réussite dans les domaines de la puissance de la marque, de l’écosystème produit, de la hiérarchisation des canaux de distribution et des capacités organisationnelles.

« Nous avons sélectionné respectivement 46 et 69 marques pour constituer la promotion 2018 et la promotion 2021. Cette année, nous avons examiné leurs performances sur la période 2021-2023 et les avons classées en trois catégories : les marques « en pleine ascension » (40 %), celles « qui tiennent bon » (20 %) et celles « en perte de vitesse » (40 %). Nous sommes ravis de constater qu’une part importante des marques émergentes affiche de bons résultats, certaines parvenant même à se hisser au rang de leaders dans leur catégorie. Cette année, nous avons mené la même analyse pour sélectionner 61 marques émergentes qui composeront la promotion 2024 », a déclaré Jason Yu, directeur général de Kantar Worldpanel pour la Grande Chine.

Cependant, les exigences dans chacun de ces quatre domaines évoluent au fil du temps, à mesure que les marchés deviennent plus concurrentiels et que de nouvelles technologies apparaissent. Par exemple, en matière de hiérarchisation des canaux, les marques émergentes doivent de plus en plus s’imposer sur les nouveaux canaux et développer des capacités de « commerce connecté » pour suivre les consommateurs à travers leurs multiples points de contact. Par exemple, Yongpu (??) est passée du statut de « marque d’influence en ligne » à une présence omnicanale en développant ses réseaux de distribution hors ligne. Passional Lover (??) a connu une croissance accélérée sur Douyin grâce à un portefeuille de produits sur mesure, à la création de contenu et à l’excellence opérationnelle.

« Face à une concurrence acharnée, les marques et les détaillants doivent s’aligner sur les besoins réels des consommateurs, suivre l’évolution de la demande et saisir les opportunités de croissance dans de nouveaux segments, zones géographiques, occasions de consommation, canaux et points de contact. Ils doivent également maîtriser leurs coûts dans un contexte déflationniste persistant. De plus, les marques doivent mettre en place une stratégie de commercialisation intégrée et redynamiser les opportunités hors domicile, en réinvestissant de manière stratégique dans les lieux de vie sociale et les canaux liés à la restauration avec des propositions de valeur uniques », a déclaré Derek Deng, associé chez Bain & Company basé à Shanghai.

*Pour plus d'informations, n'hésitez pas à nous contacter.

.svg)