Le marché chinois des produits de grande consommation a affiché une croissance régulière en 2024, les magasins de proximité ayant subi des pressions au quatrième trimestre

Le dernier rapport publié par Kantar Worldpanel montre que le marché des biens de grande consommation (FMCG) dans les zones urbaines de Chine a progressé de 1,2 % en glissement annuel au quatrième trimestre 2024 en termes de chiffre d'affaires. Le chiffre d'affaires global pour l'ensemble de l'année a augmenté de 1,7 %, ce qui témoigne d'une tendance à la stabilité.

En ce qui concerne les catégories, celle des boissons a enregistré une croissance significative, avec des ventes annuelles en hausse de plus de 7 %. Parallèlement, la catégorie des produits de soins personnels a continué de reculer, mais ce recul s'est atténué au quatrième trimestre. La catégorie des produits laitiers a quant à elle continué de subir une forte pression à la baisse.

Les régions de l'Est, de l'Ouest et du Nord ont toutes enregistré une croissance dans le secteur des produits de grande consommation, tandis que la région du Sud a connu un recul de 1,9 %. Au niveau des villes, les villes de second rang, en particulier les chefs-lieux de comté et les petites villes, se sont révélées être les principaux moteurs de la croissance du marché des produits de grande consommation. Avec l'accélération de l'urbanisation, la demande du marché de consommation devrait encore s'intensifier.

Cliquez ici pour consulter le rapport

Les circuits de distribution modernes (notamment les hypermarchés, les supermarchés et les magasins de proximité) ont enregistré une légère baisse de 0,4 % au quatrième trimestre. Les grands formats, tels que les hypermarchés et les supermarchés, sont restés les principaux facteurs de cette baisse.

Parmi les petits formats, les supérettes ont également connu un recul au quatrième trimestre. Le Sud, région clé pour le développement des supérettes, a enregistré une baisse significative au quatrième trimestre. Les données de Kantar Worldpanel indiquent que la pénétration des magasins de proximité dans la région du Sud a diminué de 3,7 points de pourcentage. Ce recul a été influencé par les formats discount, les magasins discount ayant attiré un grand nombre de clients des magasins de proximité. D'autre part, il a également été affecté par les canaux en ligne. L'amélioration continue des plateformes O2O et les services de « livraison en une heure » des plateformes de commerce électronique ont affaibli l'avantage de la proximité des magasins de proximité.

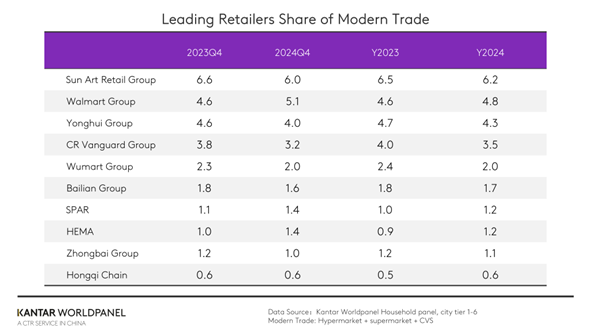

Parmi les dix premiers distributeurs, Hema a enregistré des résultats remarquables, grâce à une expansion active de son réseau de magasins et à la croissance de son activité. Au quatrième trimestre, la part de marché de Hema a augmenté de 0,4 point de pourcentage par rapport à la même période de l'année précédente. Le groupe Walmart et SPAR ont également vu leur part de marché progresser.

Les hypermarchés et supermarchés axés sur la communauté, et l'essor des enseignes régionales

Les hypermarchés ont continué à subir une pression à la baisse en 2024, mais le recul s'est nettement atténué, tandis que les supermarchés ont stabilisé leur croissance.

Pour les grands formats, ramener les consommateurs en magasin constitue un défi majeur. Cela nécessite de se concentrer sur les besoins des consommateurs afin d'optimiser la gamme de produits, en mettant l'accent sur la santé, la fonctionnalité et les aspects émotionnels des produits, et d'enrichir l'expérience émotionnelle qu'ils procurent grâce à des présentations et à un marketing axés sur la mise en scène.

Parallèlement, il est également essentiel de soigner les détails du service en magasin qui sont les plus facilement perceptibles par les consommateurs. S'éloigner de la stratégie traditionnelle axée sur « l'espace de vente de produits » et évoluer activement vers un « centre d'expérience de style de vie » afin de répondre aux besoins variés des consommateurs tout au long de leur parcours d'achat et de leur offrir une expérience personnalisée, voilà la clé pour améliorer l'expérience client et renforcer la fidélité à l'enseigne.

Plusieurs grands distributeurs, dont le groupe Yonghui et le groupe Bubugao, ont réaménagé et modernisé leurs magasins. En optimisant leur gamme de produits, en proposant des produits frais transformés et en développant des gammes de marques de distributeur, ils visent à répondre aux besoins d'achat personnalisés des consommateurs et à améliorer leur expérience en magasin.

Les détaillants régionaux, en particulier ceux de la province du Henan, ont affiché des performances exceptionnelles ces dernières années. Outre la marque de référence du secteur, Pangdonglai, d’autres acteurs tels que Dennis et le groupe Dazhang ont également enregistré d’excellents résultats. Ces détaillants ont approfondi leur connaissance des habitudes de consommation locales, affiné leur compréhension des niveaux de demande des consommateurs et mis en place un réseau de distribution à plusieurs niveaux et aux formats variés afin de développer le marché régional. Le groupe Dazhang, dont la philosophie d'entreprise repose sur « des prix bas, une qualité élevée et la fraîcheur », propose aux consommateurs des produits d'un bon rapport qualité-prix. Il développe activement ses marques de distributeur et réduit ses coûts en optimisant la chaîne d'approvisionnement. Parallèlement, son développement multiformat comprend des supermarchés haut de gamme ciblant les jeunes consommateurs et des magasins de proximité axés sur les besoins spécifiques des résidents locaux.

Face au vieillissement de la population et aux besoins croissants des jeunes consommateurs en matière de commodité, l'émergence de petits formats axés sur la communauté a encore favorisé le développement des formats de vente au détail de petite taille.

En 2024, le chiffre d'affaires des petits supermarchés a augmenté de plus de 10 %, tandis que celui des épiceries a progressé de 7 %. Ce format de proximité, ancré dans la vie quotidienne des consommateurs, est appelé à devenir une tendance incontournable.

Les détaillants doivent adapter de manière dynamique leurs stratégies de développement régional en fonction de la structure démographique, du niveau économique et du degré de développement actuel des petits formats sur le marché régional, et sélectionner des catégories de produits en fonction des besoins spécifiques des habitants, en proposant davantage de produits et de services axés sur le quotidien.

L'intégration omnicanale répond aux besoins immédiats des consommateurs

Même si les consommateurs font preuve d'un comportement d'achat de plus en plus rationnel, ils restent prêts à payer un supplément pour bénéficier d'une « satisfaction immédiate ». En 2024, le modèle des entrepôts a enregistré des résultats exceptionnels, avec une croissance annuelle du chiffre d'affaires de plus de 26 %.

Les détaillants de tous types développent également le marché de la vente au détail instantanée grâce à des intégrations et des mises à niveau.

Sam's Club et Hema ont accéléré le développement de leurs réseaux de services en augmentant le nombre de leurs centres de distribution. Le groupe Walmart a intégré le service de livraison de Meituan. Selon les données de Kantar Worldpanel, Pupu Mall (朴朴超市), un acteur emblématique du modèle des entrepôts, a enregistré une croissance de ses ventes de plus de 7 % par rapport à la même période l'année dernière. Xiaoxiang Chaoshi s'est rapidement étendu à 15 villes en 2024, enregistrant une forte croissance en répondant aux besoins immédiats et diversifiés des utilisateurs grâce à la livraison instantanée, à des promotions et au développement de marques propres. Taobao a remanié sa page d'accueil en y ajoutant une rubrique « livraison en une heure ». L'intégration du groupe Dada dans l'écosystème JD.com et la mise à niveau vers « JD Speed Delivery », avec un délai de livraison record de 9 minutes. JD Fresh, en combinant les formats entrepôt et magasin, a enregistré une croissance significative de ses ventes en ligne, soutenue par sa solide logistique et son service après-vente. Le service express d'Easy Joy (易捷速购) a également fait son entrée sur le marché de la vente au détail instantanée en tirant parti de son réseau de magasins.

Pour répondre à l'exigence d'instantanéité des consommateurs, les détaillants doivent moderniser en profondeur leurs chaînes d'approvisionnement, leur logistique, leurs technologies et l'expérience client. Cela passe par l'optimisation de l'intégration omnicanale, le renforcement de l'innovation technologique et l'élaboration de stratégies sectorielles variées, fondées sur les besoins des consommateurs en matière de produits de première nécessité, d'articles personnalisés et de produits de luxe. À mesure que la technologie progresse et que la demande des consommateurs continue d'évoluer, le commerce instantané ne cessera de se développer et deviendra un moteur de croissance majeur pour le secteur de la distribution.

Les remises et les services personnalisés répondent aux attentes des consommateurs en matière de qualité et de prix abordables

Le commerce de détail à bas prix continue de prospérer et connaît actuellement une transformation. Selon les données de Kantar Worldpanel, la pénétration des magasins de snacks à bas prix a dépassé les 30 % en 2024, avec une croissance significative des ventes sur les marchés locaux. Pour étendre leur marché, les détaillants investissent de plus en plus dans les formats à bas prix.

Le format « hard discount » est devenu un terrain de bataille crucial pour les détaillants. Aldi, figure de proue de ce segment, a renforcé sa présence sur le marché de Shanghai : sa part de marché a augmenté de 9 points de pourcentage en 2024, et plus d'un quart des ménages shanghaïens achètent désormais leurs produits de grande consommation chez Aldi. Parallèlement, Aldi s'apprête à étendre ses activités au-delà de Shanghai, dans la région du delta du Yangtsé.

Les détaillants locaux tels que Hema et le groupe Yonghui se tournent eux aussi activement vers le format « hard discount », tandis que les magasins discount Haohuixing de Jiajiayue connaissent une croissance significative. Le groupe MMHM a étendu son concept de supermarché de gros toutes catégories afin d'améliorer l'expérience d'achat ; le groupe Wanchen a ouvert son premier supermarché discount « Lai You Pin », faisant ainsi son entrée sur le marché du hard discount ; et Hot Maxx a récemment inauguré son premier magasin discount de type entrepôt de 10 000 mètres carrés à Nanjing.

En 2025, pour continuer à surfer sur la vague des prix réduits, il sera essentiel de mettre en place différentes stratégies concurrentielles afin de conserver et d'accroître les parts de marché. Prenons l'exemple de Hot Maxx : qu'il s'agisse d'élargir ses modèles commerciaux ou d'étoffer son offre de produits, l'entreprise continue de mettre l'accent sur la création d'expériences d'achat uniques et sur des produits d'un excellent rapport qualité-prix, afin de surprendre les consommateurs. En 2024, la pénétration de Hot Maxx dans les grandes villes a augmenté de 2,3 points de pourcentage.

En revanche, la part de marché des canaux de commerce électronique en 2024 est restée similaire à celle de l'année précédente. Diverses plateformes de commerce électronique ont stimulé la croissance des ventes grâce à de solides stratégies promotionnelles. Toutefois, cette situation, conjuguée à une concurrence accrue sur les prix, a entraîné une baisse des prix de vente moyens.

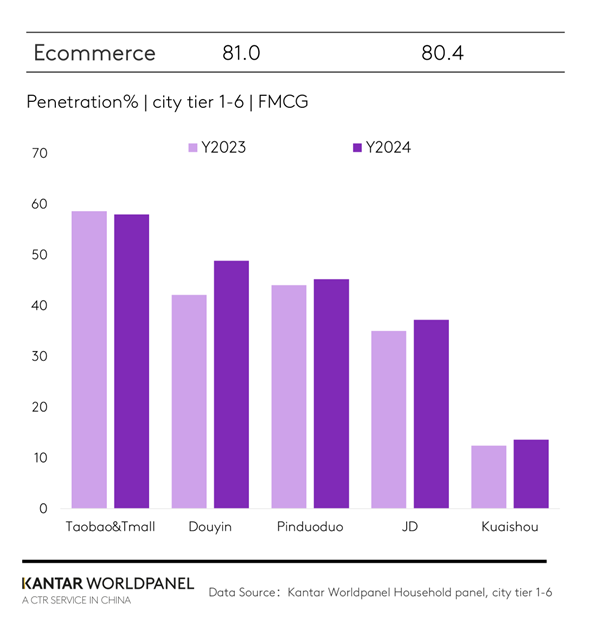

Parmi les différentes plateformes de commerce électronique, le groupe Taotian a conservé sa position de leader, mais sa part de marché a reculé de 3 points de pourcentage par rapport à l'année dernière. Tirant parti de ses atouts dans le domaine des courtes vidéos et du streaming en direct, Douyin a dépassé Pinduoduo pour devenir la deuxième plus grande plateforme de commerce électronique. En 2024, 49 % des ménages urbains en Chine ont acheté des biens de grande consommation (FMCG) via la plateforme Douyin. De plus, en développant activement les services locaux, Douyin a créé de nouveaux contextes de consommation et renforcé la fidélité des utilisateurs grâce à des interactions avec les consommateurs locaux. À partir des données de consommation issues des services locaux, les marques peuvent mieux comprendre les préférences des consommateurs locaux, ajuster plus efficacement leurs stratégies de marketing produit et service, et renforcer les intentions d'achat des consommateurs.

Xiaohongshu, une plateforme de partage de contenu couvrant de nombreux domaines, dotée d'un mécanisme de recommandation de contenu précis et d'une forte dimension communautaire, a connu une croissance significative dans les grandes villes, créant ainsi une concurrence d'un autre ordre avec les autres plateformes de commerce électronique généralistes.

Face à la sensibilité des consommateurs au prix, une simple stratégie de prix bas ne suffit pas à répondre à leur exigence de rapport qualité-prix. Cependant, le marché du commerce électronique recèle encore des opportunités de développement structurel. À l'avenir, la concurrence dans le commerce électronique ne sera plus un jeu à somme nulle, mais un modèle multiformat complémentaire. Il est essentiel de conserver ses atouts fondamentaux tout en intégrant davantage les approches axées sur les rayons et celles axées sur le contenu, en réévaluant les avantages par catégorie, l'expérience et la différenciation des services afin d'établir des avantages concurrentiels au-delà du prix et d'explorer de nouvelles opportunités de croissance. L'expansion des services locaux deviendra également une stratégie cruciale pour les plateformes de commerce électronique afin de sortir des guerres de prix et d'atteindre leur plein potentiel commercial.

Les programmes de fidélité prennent une importance croissante, en particulier pour les consommateurs à la recherche de produits de qualité à bas prix et de services haut de gamme.

Les magasins réservés aux membres ont connu une forte croissance en 2024, avec un chiffre d'affaires annuel en hausse de plus de 20 % par rapport à l'année précédente. Des marques internationales telles que Sam's Club, grâce à leurs chaînes d'approvisionnement bien établies, leurs marques de distributeur rentables et la forte fidélité de leurs membres, se sont rapidement développées sur le marché chinois, s'imposant comme des leaders. Selon les données de Kantar Worldpanel, la part de marché de Sam's Club a dépassé 7 % en 2024, soit une augmentation de 2 points de pourcentage par rapport à l'année précédente. Cette année, l'enseigne continuera de se concentrer sur la pénétration des marchés de second rang. Les marques locales étendent également activement leur territoire. Par exemple, Mclub, filiale du groupe Sun Art Retail, comptait 9 magasins à l'échelle nationale en 2024 et prévoit de renforcer sa présence sur le marché du Jiangsu en 2025. Les données de Kantar Worldpanel indiquent que la croissance des ventes de Mclub a été particulièrement remarquable en 2024, devenant le segment à la croissance la plus significative au sein du portefeuille du groupe Sun Art Retail.

Sur le marché chinois de la distribution actuel, le modèle traditionnel consistant à s'appuyer sur un seul canal pour assurer une croissance continue n'est plus viable. Pour générer de la valeur ajoutée sur un marché saturé, les distributeurs devront de plus en plus miser sur la collaboration omnicanale, le renforcement de la compétitivité des produits et l'amélioration de l'engagement des consommateurs. L'objectif principal reste de répondre aux besoins variés des consommateurs. Il est donc de plus en plus important pour les distributeurs de comprendre le rôle que jouent les différents formats dans l'esprit des consommateurs lorsqu'ils développent leur présence multiformat.

Pour les marques, il est essentiel de collaborer activement avec les détaillants et de s'adapter à l'essor des supermarchés de proximité, de la grande distribution à bas prix et de l'intégration omnicanale. En cernant les besoins émotionnels et fonctionnels des consommateurs vis-à-vis de leurs marques et en différenciant leurs gammes de produits et leurs stratégies marketing, elles peuvent renforcer leur présence sur plusieurs fronts et continuer à capter l'attention des consommateurs.

Si vous souhaitez en savoir plus, n'hésitez pas à contacter nos experts ou à utiliser notre outil de visualisation des données pour consulter les données actuelles et historiques relatives au marché de l'alimentation dans votre région.

.svg)