Le marché chinois des produits de grande consommation s'est redressé progressivement au deuxième trimestre, et les performances des différents formats ont continué à diverger

Le dernier rapport publié par Kantar Worldpanel indique que le marché des biens de grande consommation (FMCG) dans les zones urbaines de Chine a poursuivi sa reprise régulière au deuxième trimestre 2024, avec une croissance des ventes de 2,5 % en glissement annuel.

Au cours des six premiers mois de 2024, les ventes globales du marché ont progressé de 2,3 % par rapport à la même période de l'année précédente, les écarts de performance entre les différentes catégories continuant de se creuser. La catégorie des boissons est devenue le principal moteur de la croissance du marché des produits de grande consommation, avec une hausse de 11 % en glissement annuel au premier semestre, les thés prêts à boire et les jus de fruits affichant une croissance encore plus forte. Alors que les catégories des produits d'entretien et de l'alimentation ont maintenu une croissance positive, celles des produits laitiers et des soins personnels sont confrontées à des défis de croissance plus importants.

Les dernières données publiées par le Bureau national des statistiques montrent également que les ventes au détail de biens de consommation dans les zones urbaines ont augmenté de 3,7 % au cours du premier semestre, et que la contribution des dépenses de consommation finale à la croissance économique chinoise s'est élevée à 60,5 %. Cependant, l'insuffisance de la demande intérieure freine également la reprise complète du marché des produits de grande consommation.

Au niveau des villes, le marché des villes de second rang est resté le principal moteur du marché de la consommation en Chine, notamment celui des villes de niveau préfectoral et départemental, où la croissance a dépassé les 4 %. Les régions de l'Est et de l'Ouest ont été les fers de lance de la reprise de la consommation, enregistrant respectivement une croissance de 6,8 % et 3,1 % par rapport à l'année précédente.

Cliquez ici pour consulter le rapport

Commerce de détail :

Le canal de proximité conserve la tête, tandis que les performances des différents formats divergent de plus en plus

Au cours du premier semestre 2024, les consommateurs chinois ont conservé leurs habitudes d'achat de proximité, les supérettes et les magasins de proximité restant les principaux vecteurs de croissance du commerce moderne.

En mettant l'accent sur les situations du quotidien des consommateurs et en s'appuyant sur une stratégie de gestion des catégories et de développement des marchés régionaux, les magasins de proximité ont enregistré une croissance de 6,2 % par rapport à l'année précédente.

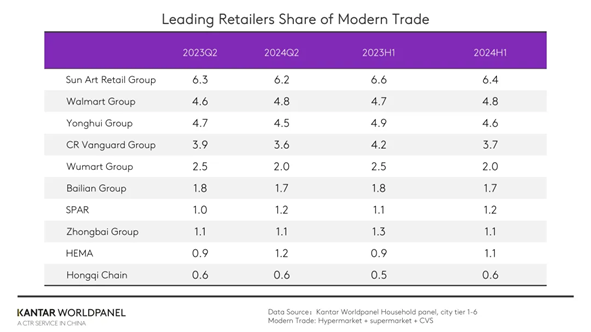

Parmi les dix premiers détaillants, le groupe Walmarta accru sa part de marché de 0,2 point de pourcentage par rapport à la même période l'année dernière, grâce aux excellents résultats de Sam's Club.

Au sein du groupe SPAR, Jiajiayue a gagné 0,2 point de pourcentage de part de marché grâce à la consolidation de ses ressources internes et au développement de nouveaux formats, tels que les magasins discount.

En 2024, Hema a non seulement continué d’améliorer la qualité de ses services en magasin et l’expérience client, mais a également accéléré l’ouverture de nouveaux magasins, renforçant ainsi sa présence sur les marchés de second rang. Selon les données de Kantar Worldpanel, au cours du dernier trimestre, la pénétration de différents formats, tels que Hema, le club de membres Hema X et les magasins Hema NB Outlets, a augmenté. Hema NB Outlets, chargé d'explorer le marché des villes de second rang et de répondre aux besoins des consommateurs sensibles au prix, a enregistré une hausse de 190 % de son chiffre d'affaires au cours du deuxième trimestre. Dans l'ensemble, Hema a gagné 0,3 point de pourcentage de part de marché au deuxième trimestre.

Les enseignes régionales de distribution poursuivent leur expansion à un rythme soutenu.

Biyoute, qui a optimisé sa chaîne d'approvisionnement et réduit ses coûts d'exploitation en simplifiant ses références et en mettant en place un système d'entreposage partagé, a gagné 0,2 point de pourcentage de part de marché dans la région Nord.

Les magasins de proximité Shizu, solidement implantés dans la région du delta du Yangtsé, se sont récemment étendus au marché du nord. En 2024, le groupe Shizu prévoit d'ouvrir 2 000 magasins de proximité dans le Shandong et de mettre en place une chaîne d'approvisionnement et un système logistique complets afin de mener à bien son développement interrégional.

Plateforme de commerce électronique :

Le commerce électronique basé sur les centres d'intérêt reste en tête

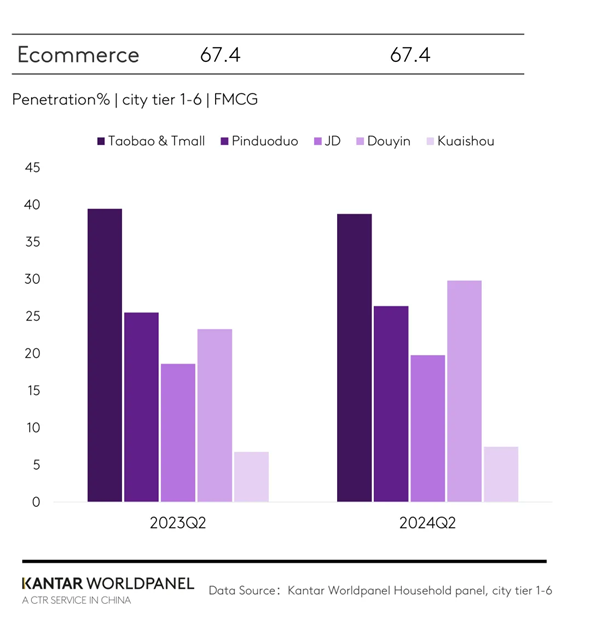

Au premier semestre 2024, la tendance générale du secteur des produits de grande consommation dans le commerce électronique est restée relativement stable par rapport à la même période de l'année dernière.

Le groupe Taotian continuait de dominer le marché, mais sa part de marché a reculé de 3 points de pourcentage par rapport à l'année précédente. Dans le même temps, le groupe JD et Pinduoduo ont respectivement gagné 0,2 point et 0,8 point de pourcentage en termes de part de marché.

Le commerce électronique basé sur les centres d'intérêt continue d'élargir sa clientèle : 37,2 % des ménages chinois achètent des produits de grande consommation sur Douyin, dépassant ainsi Pinduoduo en termes de pénétration du marché.

Malgré la banalisation des promotions sur les plateformes de commerce électronique, qui a atténué l'impact promotionnel du festival du shopping du 618, Douyin a tout de même enregistré des résultats exceptionnels. Les données de Kantar Worldpanel indiquent que, sur les quatre semaines allant jusqu'au 14 juin 2024, les ventes de Douyin ont augmenté de 29,4 %. Pendant le festival du shopping « 618 » de Douyin, la plateforme a investi massivement dans le trafic et a combiné cela à des stratégies marketing innovantes à bas prix pour attirer les consommateurs. Douyin évite également de trop s'appuyer sur des promotions à court terme et à bas prix, en se concentrant sur l'objectif de croissance du GMV tout en garantissant l'expérience client et la qualité des produits.

Les principales chaînes de magasins discount accélèrent leur expansion

L'essor des magasins discount, qui s'imposent comme un format très prisé, ne cesse de s'accélérer, les consommateurs chinois manifestant un intérêt croissant pour les produits d'un bon rapport qualité-prix.

Les données de Kantar Worldpanel indiquent que la part de marché des magasins de snacks à prix réduits a dépassé les 8 %, soit une hausse de 1,3 point de pourcentage par rapport à la même période l'année dernière. Ces magasins ont enregistré des résultats particulièrement bons dans les régions de l'Est et du Sud.

En juin 2024, le groupe MMHM a annoncé que le nombre total de ses magasins avait dépassé les 10 000, couvrant plus de 20 provinces et municipalités telles que le Hunan, le Hubei, le Guangdong, le Jiangxi, etc., devenant ainsi la première enseigne du secteur des chaînes de magasins de snacks à atteindre ce cap. Grâce à un système d'approvisionnement performant, une exécution rigoureuse, une stratégie de marque efficace et le lancement de différents formats de magasins de snacks à prix réduits (y compris ceux proposant des snacks en grands conditionnements), le groupe a pu répondre à la demande des consommateurs en matière de qualité et de diversité des catégories de produits.

À l'heure actuelle, les détaillants traditionnels ont accéléré le lancement de magasins discount et se sont engagés sur la voie de la croissance.

En mai 2024, le premier magasin discount de Louts a officiellement ouvert ses portes à Shantou. Parallèlement, les magasins Hema NB ont lancé un plan d'expansion à l'échelle nationale, prévoyant l'ouverture de 500 magasins discount en 2024.

Le groupe Wumart, Jiajiayue et Renrenle se sont également lancés dans l'exploration du format des magasins discount. Les enseignes chinoises de magasins discount espèrent différencier leurs produits et innover dans leurs modèles économiques en adaptant leurs activités aux spécificités locales, afin de répondre aux demandes en constante évolution des consommateurs dans les différentes régions. Le cas de Biyide montre également qu'il est nécessaire de proposer des produits plus différenciés et de disposer d'une chaîne d'approvisionnement verticale solide pour se démarquer sur le marché de plus en plus concurrentiel des magasins discount.

Si vous souhaitez en savoir plus, n'hésitez pas à contacter nos experts ou à consulter notre outil de visualisation des données pour explorer les données actuelles et historiques du marché de l'alimentation dans votre région. outil de visualisation des données pour explorer les données actuelles et historiques du marché de l'alimentation dans votre région.

(1).jpg)

.svg)