Le marché chinois des produits de grande consommation a bien démarré au premier trimestre ; les détaillants misent sur la satisfaction des besoins spécifiques des consommateurs pour assurer leur croissance

Le dernier rapport publié par Kantar Worldpanel montre que le marché des biens de grande consommation (FMCG) dans les zones urbaines de Chine a connu un bon début d'année au premier trimestre 2025, avec des ventes en hausse de 4,2 % par rapport à la même période de l'année précédente.

En ce qui concerne les différentes catégories de villes, sous l'effet des fêtes de fin d'année et du retour des visites familiales, la consommation dans les villes de second rang a progressé de 5,9 %, tandis que le marché des petites villes a enregistré une hausse de plus de 10 %. C'est la région Nord qui a connu la plus forte croissance de la consommation, avec une augmentation de plus de 7 % par rapport à la même période l'année dernière.

L'effet de la Fête du Printemps a également stimulé la croissance dans diverses catégories. Sous l'effet des retours au foyer et des réunions familiales, les ventes de boissons et d'assaisonnements ont considérablement augmenté au cours des 12 dernières semaines. Parallèlement, les produits d'entretien ménager ont également affiché une tendance à la hausse remarquable, avec des ventes en hausse de 7,3 %, les consommateurs ayant mieux compris ces produits et la demande ayant progressivement augmenté. Le secteur des produits laitiers est resté relativement faible au premier trimestre, mais le recul s'est atténué par rapport à la même période l'année dernière.

Au premier trimestre 2025, les ventes de produits importés ont reculé de 1,7 % par rapport à la même période de l'année précédente, dans un contexte de baisse tant des dépenses moyennes des ménages que du prix d'achat moyen. En ce qui concerne les différents marchés, les États-Unis, la France et le Japon sont restés les trois principaux marchés d'achat de produits importés par les consommateurs. Toutefois, par rapport à la même période de l'année précédente, la croissance des ventes sur ces marchés a ralenti à des degrés divers.

La diversification et la personnalisation des occasions de consommation ont insufflé un nouveau dynamisme au marché de la consommation hors domicile. Les données de Kantar Worldpanel sur la consommation hors domicile montrent qu’au début de l’année 2025, ce marché a continué de prospérer, avec une hausse de 10 % en glissement annuel dans les villes de niveau 1 à 5, et une croissance notable dans des secteurs tels que les installations sportives et les lieux de divertissement.

Canaux hors ligne : les épiceries de quartier ont le vent en poupe, tandis que les grands distributeurs et les enseignes régionales adoptent des stratégies différenciées

1. Le commerce de détail a connu une croissance contrastée, les épiceries de quartier se démarquant particulièrement

Les données de Kantar Worldpanel montrent qu'au premier trimestre 2025, les ventes du commerce de détail moderne (hypermarchés, supermarchés, magasins de proximité) ont augmenté de 2,4 % par rapport à la même période l'année dernière, grâce notamment aux petits supermarchés. Pendant la fête du Printemps, la mobilité de la population et les occasions d'offrir des cadeaux ont stimulé la croissance des petits supermarchés dans les villes de second rang, avec des hausses significatives tant en volume de ventes qu'en pénétration. Le recul des hypermarchés s'est atténué, et les ventes des grands supermarchés ont diminué de 0,9 % en glissement annuel. La fréquence d'achat et le panier moyen des magasins de proximité ont augmenté, mais en raison d'une baisse de 1,6 point de pourcentage de la pénétration, la tendance générale a été à la baisse.

Les épiceries de quartier ont affiché une forte dynamique de croissance. Grâce à la fréquence élevée des achats et à leur proximité avec les zones résidentielles, elles ont enregistré des performances exceptionnelles sur les marchés de second rang, en particulier dans les capitales provinciales et les villes de niveau départemental. Au premier trimestre, le chiffre d'affaires des épiceries a progressé de 8,1 % par rapport à l'année précédente, porté par des catégories phares telles que l'alimentation et les produits frais, qui allient interaction sociale et besoins essentiels. L'engagement de quartier a renforcé la fidélité des clients et répondu aux besoins immédiats des ménages, entraînant une croissance significative de la fréquence d'achat et du panier moyen.

2. Les grands distributeurs et les enseignes régionales misent sur la différenciation

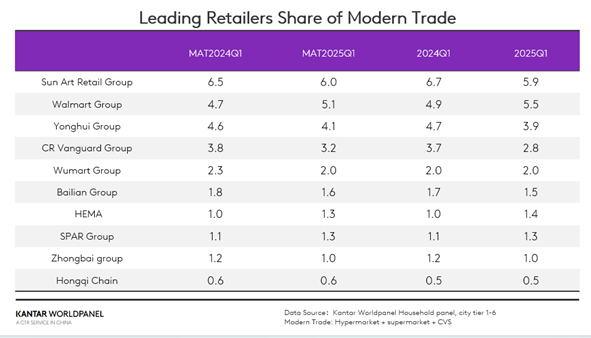

Parmi les dix premiers distributeurs, le groupe Walmart, le groupe SPAR et Hema ont accru leur part de marché dans le commerce de détail moderne.

La part de marché de Jiajiayue a augmenté de 0,2 point de pourcentage au premier trimestre. Parmi ses enseignes, les magasins discount Jiajiayue, qui ont su s'adapter à la tendance au discount et se sont concentrés sur les villes de second rang de la région Nord, ont enregistré une croissance significative de la fréquence d'achat et du panier moyen.

D'après les données publiques fournies par Hema, entre 2024 et l'année du Serpent, Hema a maintenu un rythme moyen d'ouverture d'un nouveau magasin tous les cinq jours. Grâce à une stratégie d'expansion active, Freshippo a rapidement reproduit son modèle éprouvé, tandis que Hema NB s'est concentré sur le commerce de détail à bas prix axé sur la communauté. Les dernières données de Kantar Worldpanel indiquent que la part de marché de Freshippo a augmenté de 1,3 point de pourcentage en glissement annuel au premier trimestre. Parallèlement, Hema NB, fort de son avantage exceptionnel en termes de rapport qualité-prix, a fait preuve d'une forte compétitivité dans l'est de la Chine, augmentant sa part de marché de 1,6 point de pourcentage.

Le groupe Huangshang, détaillant régional de la province du Hubei, a enregistré une croissance à deux chiffres de son chiffre d'affaires au premier trimestre. Le groupe Huangshang a activement élaboré sa stratégie commerciale en fonction des demandes des consommateurs locaux : il a renforcé la préparation des produits pour les fêtes, assuré un approvisionnement stable en produits frais grâce à sa cuisine centrale, répondu activement à l'initiative nationale pour un mode de vie sain et attiré les clients grâce à des services expérientiels innovants. De plus, il a modernisé ses magasins en s'inspirant de Pangdonglai, en optimisant les gammes de produits et l'agencement des magasins afin d'améliorer l'expérience d'achat.

Face à un environnement extérieur complexe et instable, les détaillants chinois ont activement mis en œuvre la stratégie nationale visant à stimuler la demande intérieure et à promouvoir la consommation. Ils ont exploré le marché intérieur, intégré des ressources de commerce extérieur de haute qualité, transformé leurs capacités en matière de commerce extérieur en avantages en termes de qualité et de coûts pour la production nationale, et renforcé la stabilité du grand cycle économique intérieur afin de faire face aux défis posés par les risques extérieurs.

3. La grande distribution à prix réduits a continué de dominer le marché et la différenciation est restée l'atout majeur

Au premier trimestre 2025, les magasins de snacks à prix réduits affichaient un taux de pénétration de 18 %. Sur le plan régional, le Sud est resté une zone clé pour le développement de ces enseignes. Grâce à l'augmentation constante du nombre de magasins dans les villes de second rang, c'est sur les marchés des petites villes que les magasins de snacks à prix réduits ont connu la croissance la plus rapide.

Dans le rapport « Retail Press 2025 » publié en février, nous avons souligné qu’il était essentiel de mettre en place différentes stratégies concurrentielles pour conserver et accroître ses parts de marché. Les fabricants ont des approches variées quant à la manière de se démarquer et de parvenir à la différenciation.

Au premier trimestre 2025, le chiffre d'affaires de HotMaxx a augmenté de plus de 25 % par rapport à la même période de l'année précédente, tandis que sa part de marché dans les grandes villes a progressé d'un point de pourcentage. Tout en consolidant son activité de snacks à prix réduits, HotMaxx s'est récemment lancé dans les magasins de vêtements d'occasion et les produits dérivés d'anime, renforçant ainsi sa position et attirant davantage les jeunes consommateurs.

Les données montrent qu’au premier trimestre 2025, 20 % des ménages de Shanghai ont acheté des produits de grande consommation chez Aldi, avec une hausse des ventes de 56,2 %. En avril 2025, Aldi s’est étendu au-delà de Shanghai, avec l’ouverture simultanée de deux magasins à Suzhou et Wuxi, élargissant ainsi son champ d’action. Fort de plusieurs années d’expérience à Shanghai, Aldi s’est forgé une notoriété de marque et a acquis des avantages en matière de chaîne d’approvisionnement dans le delta du Yangtsé. Cette expansion comprend un nouvel entrepôt dans le Jiangsu visant à améliorer l'efficacité opérationnelle grâce à une intégration avec les fournisseurs locaux. Face à la demande croissante de produits frais à mesure que les températures se réchauffent, l'arrivée d'Aldi offre aux consommateurs de ces nouveaux marchés des choix plus variés et plus abordables. Le jour de l'ouverture à Wuxi a établi un nouveau record de ventes en Chine.

Canaux en ligne : JD s'empare du commerce instantané, tandis que le commerce électronique basé sur les centres d'intérêt poursuit sa croissance

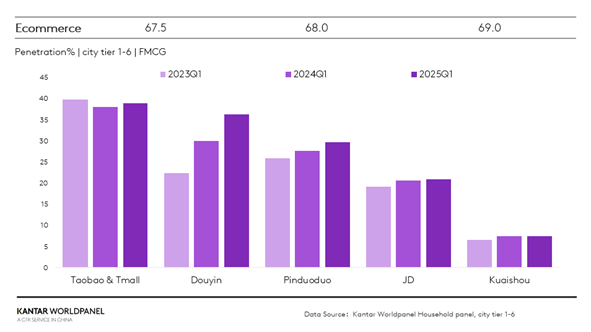

Au premier trimestre, les canaux en ligne ont affiché de solides performances. Selon le Bureau national des statistiques, les ventes en ligne de biens matériels ont augmenté de 5,7 %. Les données de Kantar Worldpanel indiquent que les taux de pénétration des principales plateformes de commerce électronique se sont tous améliorés, la plateforme Douyin enregistrant la croissance la plus significative, avec une hausse de 6,3 points de pourcentage par rapport à l'année précédente.

Le géant traditionnel du commerce électronique JD Group renforce sa part de marché grâce à sa plateforme en propre Jingxi, qui offre un excellent rapport qualité-prix, et en mettant davantage l'accent sur le secteur O2O.

S'appuyant sur le réseau logistique du groupe JD, Jingxi garantit une livraison rapide et une expérience d'achat optimale. En se concentrant sur les catégories de produits à forte fréquence d'achat, telles que les produits de première nécessité et les produits frais, et en collaborant étroitement avec ses fournisseurs, Jingxi offre une double garantie : « prix bas + qualité ». Au premier trimestre, l'entreprise a enregistré une forte croissance de ses ventes, avec une part de marché en hausse de 1,5 point de pourcentage par rapport à l'année précédente. Dans le secteur O2O, le groupe JD capte l'attention des consommateurs grâce à son service de « deuxième livraison ». Avec le lancement de nombreuses catégories de produits et de boutiques phares de marques, il répond encore mieux aux besoins immédiats, variés et exigeants des consommateurs.

Au premier trimestre, les plateformes de commerce électronique ont poursuivi leur croissance grâce au modèle « recommandation de contenu + conversion instantanée ». Xiaohongshu a renforcé l'influence de sa plateforme grâce à un trafic mondial et à des partenariats externes, et sa part de marché a augmenté de 0,5 point de pourcentage. Tout en accélérant le développement de son secteur de commerce électronique, la plateforme s'est pleinement appuyée sur l'innovation de son écosystème de contenu pour rompre avec le modèle traditionnel de « distribution centralisée du trafic » et a mis en place une fonctionnalité permettant d'ajouter des liens vers des produits dans les sections de commentaires. Cela a non seulement amélioré la commodité des achats pour les utilisateurs, mais a également favorisé la conversion des ventes de produits. Grâce à ce modèle, Xiaohongshu a mis en place un circuit fermé entre les utilisateurs, les produits et les occasions d'achat, créant ainsi un environnement d'achat plus complet et plus pratique pour les consommateurs.

Conclusion

Au premier trimestre 2025, le marché chinois des produits de grande consommation a pris un bon départ. Cependant, le secteur reste confronté à de multiples défis, notamment une concurrence accrue, une demande insuffisante et un environnement extérieur complexe. Les marques et les détaillants doivent partir des besoins des consommateurs, prendre pleinement conscience des caractéristiques propres à ce marché, à savoir la « fragmentation des occasions de consommation et la recherche du meilleur rapport qualité-prix », et adopter des stratégies omnicanales pour s'adapter aux évolutions du marché.

Dans le secteur hors ligne, les supermarchés de proximité continuent de s'implanter fortement sur le marché des villes de deuxième rang ; Aldi poursuit son expansion dans la région du delta du Yangtsé grâce à ses produits d'un bon rapport qualité-prix, à son système de chaîne d'approvisionnement bien rodé et à un positionnement précis sur le marché. Le modèle économique de Hema est passé d'un « développement multiformat » à une double stratégie axée sur les « grands magasins de produits frais + magasins discount », en se concentrant sur des formats éprouvés.

Sur les canaux en ligne, le groupe JD intègre les ressources de la chaîne d'approvisionnement, cible précisément les groupes de consommateurs et s'appuie sur son réseau logistique efficace et bien établi pour faire de la « rapidité » son principal atout concurrentiel. Xiaohongshu mise sur l'innovation en matière d'écosystème de contenu pour rompre avec le modèle traditionnel de « distribution centralisée du trafic » du commerce électronique, créant ainsi un circuit fermé entre les utilisateurs, les produits et les occasions d'achat, et offrant aux consommateurs une expérience d'achat plus complète.

.svg)