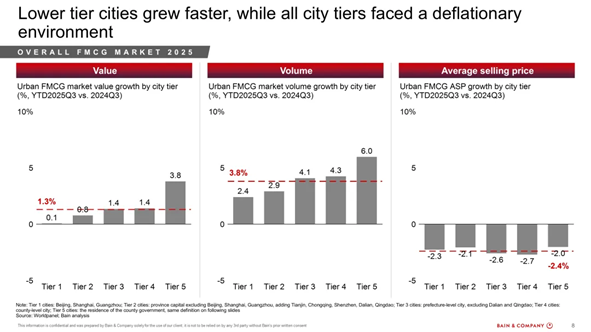

Après une année 2024 morose, le marché chinois des biens de grande consommation (FMCG) montre des signes de stabilisation. Selon le 14e rapport China Shopper Report 2025 Vol. 2, publié conjointement par Worldpanel (un service CTR en Chine) et Bain & Company, les dépenses totales en FMCG ont augmenté de 1,3 % depuis le début de l'année (YTD Q3 2025), soutenues par une croissance en volume de 3,8 % et une baisse de 2,4 % du prix de vente moyen (ASP). (Cliquez sur le lien pour télécharger le rapport complet)

Après une forte croissance des dépenses de 2,7 % en glissement annuel au premier trimestre, la croissance s'est modérée à 0,7 % au deuxième trimestre et à 0,4 % au troisième trimestre. Le volume est resté le principal moteur de la croissance, tandis que la déflation s'est atténuée, passant d'une baisse de 3,4 % pour l'exercice 2023-2024 à une baisse de 2,4 % pour les trois premiers trimestres de 2025.

« Le ralentissement de la déflation des prix et la croissance régulière des volumes indiquent que le marché chinois des produits de grande consommation évolue vers une nouvelle norme, où les consommateurs recherchent davantage la valeur que le prix », a déclaré Rachel Lee, directrice générale de Worldpanel China. « Nous constatons un meilleur équilibre entre l'accessibilité et la qualité dans toutes les catégories. Les marques qui comprennent ces attentes et adaptent leurs stratégies de prix et de promotion en conséquence seront les mieux placées pour soutenir leur croissance. »

Les villes de second rang apparaissent comme la prochaine frontière de croissance de la Chine

Les villes de niveau 3 à 5 ont représenté environ 80 % de la croissance totale du marché des produits de grande consommation en 2025, avec une augmentation des volumes de 4 à 6 % qui a compensé la baisse des prix de 2 à 3 %. La croissance dans ces villes a été stimulée par l'urbanisation continue, la résilience de la consommation locale et la pénétration plus profonde des détaillants et des marques de produits de grande consommation.

Les consommateurs des marchés de niveau inférieur ont bénéficié d'un coût de la vie moins élevé et d'un accès accru au commerce moderne. Les canaux en ligne vers hors ligne (O2O) ont également stimulé la fréquence d'achat et élargi l'éventail des catégories. De plus, les petits formats de vente au détail tels que les magasins de snacks, les supermarchés de quartier et les plateformes O2O de livraison express sont devenus un moteur de croissance essentiel, permettant aux marques d'atteindre plus efficacement de nouveaux consommateurs.

Les marques qui se développent activement sur les marchés de niveau inférieur, notamment grâce à des offres de prix adaptées et à des partenariats commerciaux agiles, gagnent des parts de marché. Ces régions sont devenues le nouveau moteur de croissance pour la reprise des produits de grande consommation en Chine, contrastant avec les performances stables observées dans les villes de niveau 1 et 2.

L'évolution des priorités des consommateurs redéfinit les achats en Chine

Parmi les quatre principaux secteurs des biens de grande consommation, les aliments emballés ont mené la croissance de la valeur des ventes au cours des trois premiers trimestres de 2025, avec 3,4 %, soutenus par une demande stable dans les catégories des produits de base et des snacks. Les produits d'entretien ménager ont suivi avec 3,3 %, soutenus par des habitudes d'hygiène domestique stables et des innovations abordables. Les produits de soins personnels ont enregistré une croissance de 1,1 %, tandis que les boissons ont reculé de 1,1 % dans un contexte de concurrence accrue sur les prix et de substitution par des boissons fraîchement préparées.

Le rapport comprend une analyse détaillée de la dynamique des catégories, qui montre comment les consommateurs trouvent un équilibre entre prix abordables et petits plaisirs. Les nouilles instantanées (+5,9 %) et les compléments alimentaires (+5,3 %) ont gagné en popularité grâce à de nouveaux canaux de distribution tels que les magasins de snacks et la livraison O2O, tandis que les jus (+19,2 %) ont dominé la catégorie des boissons, les consommateurs se tournant vers des options plus saines et fonctionnelles. En revanche, le lait (-6,4 %) et les yaourts (-5,8 %) ont souffert d'une offre excédentaire et de remises, soulignant la polarisation continue entre les segments économiques et haut de gamme.

Les formats de magasins proposant des abonnements, des collections de snacks et des remises connaissent une hausse de 92 %, les acheteurs recherchant la valeur ajoutée.

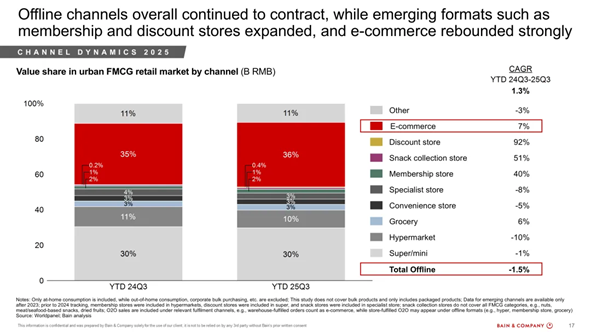

Au-delà des tendances par catégorie, la manière dont les consommateurs chinois achètent et interagissent avec les marques évolue rapidement. Les nouveaux canaux sont désormais à l'avant-garde de la croissance, les acheteurs diversifiant leurs lieux et leurs modes d'achat.

Parmi les canaux hors ligne, les détaillants basés sur l'adhésion, les chaînes de vente de snacks et les formats discount ont connu une expansion rapide, avec une croissance respective de 40 %, 51 % et 92 % par rapport à l'année précédente, reflétant l'intérêt accru des consommateurs pour la valeur, la commodité et l'expérience. Parallèlement, les dépenses O2O ont rebondi de 7,9 % au troisième trimestre par rapport à l'année précédente, après avoir connu une baisse l'année dernière, grâce à une livraison plus rapide, une couverture produit plus large et des promotions multiplateformes.

Pour les canaux en ligne, les plateformes sociales et axées sur la valeur ont continué à gagner des parts de marché. Les modèles commerciaux basés sur les vidéos courtes et les prix bas représentent désormais plus de 40 % du total des ventes en ligne de produits de grande consommation. Ces canaux redéfinissent le parcours du consommateur en fusionnant l'inspiration, la transaction et la satisfaction en temps réel.

« Les canaux sont devenus des générateurs de demande actifs plutôt que des points de vente passifs », a déclaré Derek Deng, responsable du département Produits de consommation chez Bain & Company pour la Grande Chine. « Les marques doivent repenser leur manière de collaborer avec les détaillants et les plateformes, en considérant chaque canal comme un écosystème propice à l'innovation, à l'engagement et à la création de valeur. Celles qui parviendront à intégrer efficacement les informations issues des canaux dans leur portefeuille et leur stratégie de commercialisation donneront le ton pour la prochaine phase de croissance du secteur des produits de grande consommation en Chine. »

Les marques de distributeur progressent de 44 % en deux ans, les détaillants devenant créateurs de marques

À mesure que les formats évoluent, de nombreux détaillants vont au-delà de la distribution pour jouer un rôle plus direct dans la formation de la demande. Les produits de marque propre ont représenté 2 % des ventes de produits de grande consommation au troisième trimestre 2025, soit une croissance de 44 % au cours des deux dernières années. Les détaillants élargissent rapidement leur portefeuille de marques propres, en s'appuyant sur les informations de première main fournies par les acheteurs et sur des chaînes d'approvisionnement intégrées pour proposer des alternatives à forte valeur ajoutée.

Ces marques propres aux détaillants captent la demande croissante des consommateurs tout en intensifiant la concurrence pour les fabricants de marques. À mesure que cette tendance s'accélère, les détaillants évoluent de leur rôle traditionnel de distributeurs vers celui de propriétaires de marques différenciées, redéfinissant ainsi la concurrence et élargissant le choix des consommateurs.

Pour naviguer sur le marché en pleine évolution des biens de grande consommation, Bain présente son nouveau cadre C.O.R.E. (Circumstances, Offerings, Routes, Execution) comme un guide permettant aux marques d'atteindre une croissance durable et axée sur la demande. Ce cadre incite les entreprises à comprendre les circonstances, y compris les occasions qui déclenchent la demande, à concevoir des offres qui répondent aux besoins fonctionnels, émotionnels et sociaux, à sélectionner les bons canaux pour atteindre les consommateurs à la fois par la génération de la demande et la conversion des ventes, et à adapter l'exécution – de la taille des emballages à la tarification – à chaque occasion d'achat.

« Les consommateurs chinois sont de plus en plus attentifs à l'équilibre entre valeur, commodité et expérience », explique Bruno Lannes, associé senior chez Bain & Company, spécialisé dans les produits de consommation et la distribution. « À mesure que les occasions de consommation se diversifient et que les canaux se multiplient, les marques qui réussiront seront celles qui comprendront véritablement pourquoi, quand et où les consommateurs choisissent d'acheter, et qui adapteront leurs stratégies en conséquence. »

(1).jpg)

.svg)