Worldpanel Consumer Index (filiale chinoise de CTR) et le cabinet de conseil international Bain & Company ont publié aujourd'hui conjointementle « Rapport 2025 sur les consommateurs chinois, série II ».Il s'agit de la 14e année consécutive de collaboration entre les deux entités pour suivre le marché chinois des biens de grande consommation et publier un rapport à ce sujet. (Cliquez sur le lien pour télécharger le rapport complet.)

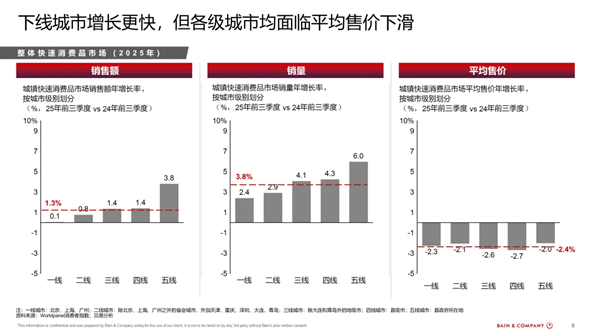

Les données montrent qu'après avoir connu une croissance modérée en 2024, le marché chinois des biens de grande consommation a affiché une tendance à la stabilisation en 2025. Au cours des trois premiers trimestres, les ventes ont augmenté de 1,3 % par rapport à l'année précédente, principalement grâce à une hausse de 3,8 % du volume des ventes, tandis que le prix de vente moyen a baissé de 2,4 %,ce qui représente une légère amélioration par rapport à la baisse de 3,4 % enregistrée en 2024. Sur une base trimestrielle, le marché chinois des biens de grande consommation a connu un début d'année solide, avec une augmentation de 2,7 % des ventes par rapport à l'année précédente, mais la croissance a ralenti aux deuxième et troisième trimestres, s'établissant respectivement à 0,7 % et 0,4 %.

À ce sujet, Li Rong, directeur général de Worldpanel Consumer Index China, a souligné : «La stabilisation des prix et la croissance stable des ventes indiquent que le marché chinois des biens de grande consommation entre dans une nouvelle phase de restructuration : les consommateurs accordent davantage d'importance au rapport qualité-prix et ne recherchent plus uniquement les prix bas. Cela reflète non seulement le fait que les consommateurs évaluent de manière plus rationnelle la qualité et le prix lorsqu'ils achètent certains types de produits, mais aussi que les marques ont su identifier rapidement les besoins des consommateurs, ajuster avec souplesse leurs prix et leurs stratégies promotionnelles, et répondre avec précision aux attentes des consommateurs, favorisant ainsi une croissance durable. »

Les villes de troisième à cinquième rang affichent une consommation active et deviennent le nouveau moteur du marché des biens de grande consommation.

Au cours des trois premiers trimestres de 2025, près de 80 % de la croissance du marché chinois des biens de grande consommation provenait des villes de troisième à cinquième rang. Les ventes sur les marchés secondaires ont augmenté de 4 à 6 % par rapport à l'année précédente, compensant ainsi la baisse de 2 à 3 % du prix de vente moyen. Le rapport souligne que l'urbanisation continue, la consommation locale stable et l'accélération de la pénétration des marques et des détaillants ont contribué à l'essor des marchés secondaires.

Le coût de la vie est moins élevé pour les consommateurs des villes de deuxième rang. Parallèlement, l'intensification du développement des chaînes de supermarchés et des hypermarchés, ainsi que le modèle O2O de vente au détail instantanée qui augmente la fréquence d'achat et élargit la gamme de produits, apportent un soutien supplémentaire au développement du marché de deuxième rang. En outre, selon le rapport, les magasins spécialisés dans les snacks, les supermarchés de quartier et autres petits commerces, ainsi que les plateformes O2O de livraison express, ont ouvert aux marques de nouveaux canaux efficaces pour atteindre les consommateurs, devenant ainsi les principaux moteurs de croissance.

Face à cette tendance, les marques ont activement ajusté leurs stratégies, accélérant leur expansion vers les marchés émergents et conquérant ces derniers grâce à des prix personnalisés et des modèles de coopération flexibles. Sous l'effet combiné de plusieurs facteurs, les villes de deuxième et troisième rangs ont pris le relais des villes de premier et deuxième rangs, dont les performances sont relativement modestes, et sont devenues le nouveau moteur de croissance du marché chinois des biens de grande consommation.

Les changements dans les préférences des consommateurs remodèlent la dynamique des catégories

Parmi les quatre principales catégories de biens de consommation courante, celle des aliments emballés a connu la croissance la plus rapide. La demande stable pour les aliments de base et les snacks a entraîné une augmentation de 3,4 % des ventes globales d'aliments emballés. Les ventes de produits d'entretien ménager ont augmenté de 3,3 %, principalement grâce à des habitudes de nettoyage stables et à des produits innovants de bonne qualité et à prix raisonnable. Les ventes de produits de soins personnels ont augmenté de 1,1 % par rapport à l'année précédente. En revanche, les ventes de boissons ont diminué de 1,1 % en raison d'une concurrence accrue et de l'impact des boissons fraîchement préparées.ont enregistré une baisse de 1,1 %.

Le rapport analyse en détail les tendances des différentes catégories de produits et souligne que les consommateurs évaluent globalement le rapport qualité-prix lors de leurs achats, tout en recherchant à la fois « un plaisir abordable » et « une amélioration à prix raisonnable ».Parmi celles-ci, les nouilles instantanées et les produits nutritionnels et de santé ont enregistré une croissance de 5,9 % et 5,3 % de leurs ventes respectives grâce à de nouveaux canaux de distribution tels que les magasins de snacks et la vente au détail instantanée O2O. Parallèlement, les jus de fruits plus sains ont séduit les consommateurs, entraînant une augmentation de 19,2 % des ventes de jus de fruits, qui sont ainsi devenus la catégorie de boissons la plus performante.En revanche, les ventes de lait et de yaourt ont respectivement baissé de 6,4 % et 5,8 % en raison de l'excédent de l'offre de lait cru et de la concurrence acharnée sur les prix. La divergence des tendances entre les différentes catégories montre que la tendance à la « polarisation » du marché chinois des biens de grande consommation se poursuit.

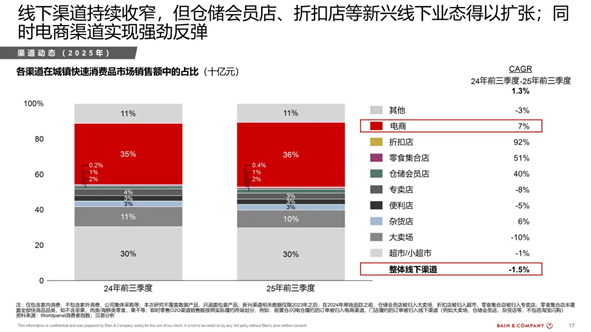

Les consommateurs recherchent le « rapport qualité-prix », ce qui stimule l'expansion rapide des magasins-entrepôts, des magasins spécialisés dans les snacks et des magasins discount, avec une croissance atteignant jusqu'à 92 %.

Le rapport analyse également les tendances des canaux de distribution sur le marché chinois des biens de grande consommation, soulignant que les habitudes d'achat des consommateurs et leur interaction avec les marques évoluent rapidement. Avec la diversification des scénarios de consommation et des modes d'achat, les nouveaux canaux sont devenus le moteur de la croissance.

Dans les canaux hors ligne, les magasins-entrepôts, les magasins spécialisés dans les snacks et les magasins discount ont connu une expansion rapide,avec des taux de croissance respectifs de 40 %, 51 % et 92 %, ce qui montre que les consommateurs préfèrent de plus en plus les formats de vente au détail plus rentables, plus pratiques et offrant une meilleure expérience. Dans le même temps, les canaux O2O de vente au détail instantanée ont inversé la tendance à la baisse de l'année dernière, avec une croissance de 7,9 % au troisième trimestre par rapport à l'année précédente. Les principales raisons de cette croissance sont la popularité des services de livraison rapide, l'augmentation du nombre de produits proposés et les promotions organisées par les grandes plateformes.

Dans le domaine du commerce électronique, le commerce social et les plateformes axées sur le rapport qualité-prix continuent de gagner des parts de marché. Parmi celles-ci, Douyin (réseau social de vidéos courtes) et Pinduoduo (commerce électronique à bas prix) représentent les deux principaux modèles et détiennent à eux deux plus de 40 % des ventes en ligne de biens de consommation courante. Ces canaux intègrent les étapes d'achat telles que l'intérêt, l'achat et la livraison, offrant une expérience fluide et en temps réel qui redéfinit le parcours d'achat des consommateurs.

Deng Min, associé principal mondial chez Bain & Company et président des activités de consommation et de vente au détail pour la région Grande Chine, a déclaré : «Le rôle des canaux de distribution est en pleine mutation, passant d'un simple point de vente à une plateforme de création de demande et de valeur partagée. Face à cette tendance, les marques doivent redéfinir leurs relations avec les détaillants et les plateformes, et considérer chaque canal comme un partenaire écologique favorisant l'innovation, l'interaction et la création de valeur partagée. Ce n'est qu'en intégrant profondément la connaissance des canaux de distribution dans leur portefeuille de produits et leur stratégie de commercialisation qu'elles pourront saisir les opportunités offertes par la nouvelle phase de croissance du marché chinois des biens de grande consommation. »

Les détaillants ont misé sur la stratégie de « marque » et ont stimulé la croissance de leurs marques propres, qui ont enregistré une croissance annuelle moyenne de 44 % au cours des deux dernières années.

Avec l'évolution du secteur de la vente au détail, de nombreux détaillants ont commencé à « faire le travail des marques », en participant plus directement à la création de la demande. S'appuyant sur leur connaissance directe des consommateurs et leur avantage en matière d'intégration de la chaîne d'approvisionnement, ils ont accéléré le développement de leurs propres marques afin d'offrir aux consommateurs des produits d'un bon rapport qualité-prix. Sous l'impulsion de cette tendance, les marques propres ont connu une croissance annuelle moyenne de 44 % au cours des deux dernières années et représentaient déjà 2 % du chiffre d'affaires total des produits de grande consommation au cours des trois premiers trimestres de 2025.

Le rapport indique que les marques propres des détaillants ne se contentent pas de capter la demande supplémentaire, mais qu'elles intensifient également la pression concurrentielle à laquelle sont confrontés les fabricants de marques. Avec l'approfondissement de la tendance à la « marque », les détaillants sont passés de la « vente de rayon » à la « fabrication de produits », ce qui a non seulement remodelé le paysage concurrentiel, mais a également apporté aux consommateurs un choix plus riche.

Face à l'évolution rapide du marché, Bain propose dans son rapport un cadre stratégique « C.O.R.E. » destiné à aider les marques à atteindre une croissance durable axée sur la demande. Ce cadre comprend quatre éléments clés : le contexte (Circumstance), l'offre (Offerings), les canaux de distribution (Route) et la mise en œuvre (Execution). Il vise à aider les marques à :

- Approfondir la compréhension du système et des scénarios de besoins, et identifier les scénarios clés qui déclenchent les besoins.

- Concevoir une gamme de produits adaptés pour répondre aux besoins fonctionnels, émotionnels et sociaux des consommateurs dans le cadre du système de besoins fondamentaux.

- Choisir les canaux appropriés pour atteindre les consommateurs cibles, promouvoir les canaux à fort potentiel pour susciter l'intérêt et les canaux à forte dynamique pour générer des revenus.

- Basé sur des scénarios de consommation, personnaliser les stratégies d'emballage et de tarification, et mettre en œuvre efficacement la stratégie.

Bruno Lannes, associé senior mondial chez Bain & Company, estime que « les consommateurs chinois sont de plus en plus avertis et accordent davantage d'importance au rapport qualité-prix, à la commodité et à l'expérience d'achat. Avec la diversification des scénarios de consommation et l'enrichissement constant des canaux de distribution, les marques doivent identifier avec précision le moment, le contexte et les motivations d'achat des consommateurs, puis élaborer des stratégies basées sur ces informations afin de garantir leur avantage concurrentiel. »

.svg)