Pour la quatrième année consécutive, la déflation des prix continue de peser sur le secteur chinois des biens de grande consommation (FMCG), entraînant un ralentissement global de la croissance en valeur, selon le 29e rapport « China Shopper Report 2025, Vol. 1 », publié aujourd’hui par Worldpanel et Bain & Company.

Malgré un contexte macroéconomique difficile en 2024, le secteur a enregistré une croissance annuelle de 0,8 % en valeur, soutenue par une forte progression des volumes de 4,4 %, mais pénalisée par une baisse de 3,4 % des prix de vente moyens (PVM).

Si l'on examine les différents trimestres de 2024, le secteur chinois des biens de grande consommation a enregistré une croissance de 1,5 % au premier trimestre, de 1,8 % au deuxième trimestre, de -0,6 % au troisième trimestre, puis un léger rebond à 0,4 % au quatrième trimestre. Le premier trimestre 2025 a poursuivi sur cette dynamique de croissance, avec une hausse de 2,7 % en valeur par rapport au même trimestre de l'année précédente, grâce à l'amélioration de certains indicateurs macroéconomiques et à l'annonce par le gouvernement de mesures visant à soutenir la consommation intérieure. De plus, ce trimestre a été soutenu par une forte activité de dépenses pendant la période du Nouvel An chinois.

« La tendance à la baisse des prix a été marquée en 2024 ; ceux-ci ont chuté de 3,4 %, ce qui représente la plus forte baisse du prix moyen de vente (ASP) au cours des quatre dernières années », a déclaré Derek Deng, responsable du pôle Produits de consommation de Bain & Company pour la Grande Chine. « Une autre tendance intéressante observée l’année dernière a été la manière dont le vieillissement de la population et l’exode des habitants des grandes villes ont stimulé la croissance de la valeur des matières premières dans les villes de niveau 3 et 4, qui ont largement surpassé les grandes villes. Cela contraste avec les tendances de 2020-2023, où les villes de niveau 2 avaient mené la croissance des produits de grande consommation. »

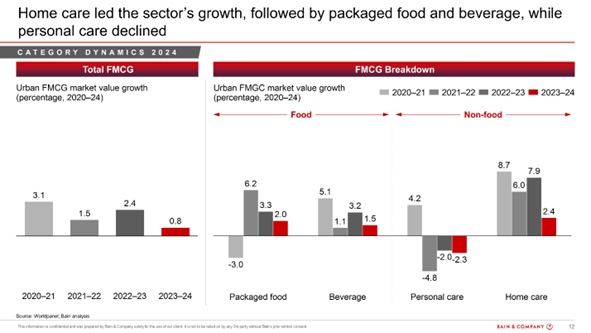

Les soins à domicile continuent de tirer la croissance

En 2024, les produits d'entretien ménager ont continué de tirer la croissance du secteur des biens de grande consommation, enregistrant une progression annuelle de 2,4 % après une solide performance en 2023, portée par les besoins en matière de santé et d'hygiène. Les produits alimentaires et les boissons conditionnés ont suivi, avec une croissance annuelle de 2,0 % et 1,5 % respectivement.

Le secteur des produits de soins personnels a poursuivi sa tendance à la baisse, enregistrant un recul de 2,3 %. La cosmétique médicale s'est imposée comme une alternative de plus en plus compétitive ces dernières années, ce qui a pesé sur la consommation de produits de soin de la peau et de maquillage, tandis que la baisse du taux de natalité a entraîné un recul des ventes de couches. Le dentifrice a été la seule catégorie à faire exception à cette tendance, les consommateurs s'étant tournés vers des produits haut de gamme répondant à leurs besoins.

Au premier trimestre 2025, les catégories des produits d'entretien ménager, des produits d'hygiène personnelle et des produits alimentaires emballés ont enregistré une hausse en valeur, tandis que la croissance du secteur des boissons a marqué le pas. Il est intéressant de noter que les produits d'hygiène personnelle ont inversé leur tendance à la baisse avec une croissance significative de 4,0 % en valeur par rapport à l'année précédente, grâce à une augmentation importante des volumes. Les produits d'entretien ménager ont conservé la première place en termes de croissance en valeur (+6,1 %), les produits alimentaires emballés ont également enregistré une forte hausse en valeur (+3,2 %), tandis que le secteur des boissons a connu une légère croissance de 0,5 %.

Le commerce électronique et la combinaison de canaux « supermarchés/supersets » ont continué à dominer

En 2024, la répartition globale entre les canaux de distribution en ligne et hors ligne sur le marché chinois des produits de grande consommation est restée stable. Toutefois, de nombreux changements ont eu lieu au sein de ces deux types de canaux. Parmi les canaux hors ligne, les formats de supermarchés et de mini-marchés (qui incluent les magasins discount en forte croissance) ont surperformé le marché, principalement dans les villes de troisième et quatrième rangs, où l’urbanisation a stimulé la demande. Dans les villes de plus grand rang, les entrepôts-clubs ont poursuivi leur trajectoire de croissance.

Sur Internet, Douyin a maintenu une croissance rapide et gagné des parts de marché, tandis que les autres acteurs ont connu une relative stagnation. L'année 2024 a été marquée par une polarisation nette entre deux grandes catégories : les produits non alimentaires et les produits alimentaires. La pénétration en ligne a continué de croître dans les catégories non alimentaires, tandis que les produits alimentaires, plus exposés aux problèmes de sécurité, étaient principalement achetés hors ligne. Les canaux en ligne proposaient également davantage de petites marques et des prix plus bas, en particulier dans les catégories des soins personnels et des produits d'entretien ménager, ce qui peut expliquer les baisses plus importantes du prix de vente moyen dans ces catégories par rapport aux catégories des aliments et des boissons.

La croissance du modèle « online-to-offline » (O2O) a considérablement ralenti en 2023 et a poursuivi une nette tendance à la baisse en 2024, enregistrant une baisse de 10,0 % dans l'ensemble des catégories de produits de grande consommation. Sur l'ensemble des plateformes, les achats groupés communautaires et les places de marché horizontales ont connu un déclin drastique, tandis que les plateformes de commerce électronique verticales ont enregistré une croissance plus rapide. Les achats groupés communautaires ont été stimulés par des avantages en termes de prix, mais sont désormais confrontés à une concurrence intense de la part des magasins discount et d'autres formats. Le commerce électronique vertical dans le secteur de l'alimentation s'est particulièrement distingué, avec une croissance de 26,0 % en 2024.

« Depuis la fin de la pandémie, les consommateurs se sont tournés vers les sites de vente en ligne de produits alimentaires qui garantissent des livraisons fiables et ponctuelles. Les principales plateformes se sont développées tout en optimisant leur rentabilité grâce à des initiatives telles que la diversification des catégories de produits et le développement de marques de distributeur », a déclaré Rachel Lee, directrice générale de Worldpanel en Chine.

« En moyenne, les consommateurs chinois effectuent des achats via plus de sept types de canaux différents au cours d'une année. Pratiquement tous les consommateurs chinois peuvent être considérés comme des consommateurs omnicanaux. Les canaux en ligne et hors ligne ne cessent d'évoluer vers de nouveaux formats afin de répondre aux besoins fondamentaux des consommateurs. Le rapport qualité-prix et la commodité sont les principaux facteurs qui motivent le choix de chaque canal. »

En 2024, tant les marques émergentes que les marques nationales ont surperformé le marché

La concurrence entre les marques restait vive en 2024, les cinq premières marques ayant perdu des parts de marché dans plus de la moitié des catégories de produits de grande consommation.

Dans les catégories émergentes telles que les jus de fruits, le café instantané, les mouchoirs en papier, les compléments alimentaires et le thé prêt à boire, la croissance a été principalement tirée par des marques émergentes qui ont misé sur des arguments de santé et des innovations, ce qui leur a permis de grignoter des parts de marché aux marques traditionnelles.

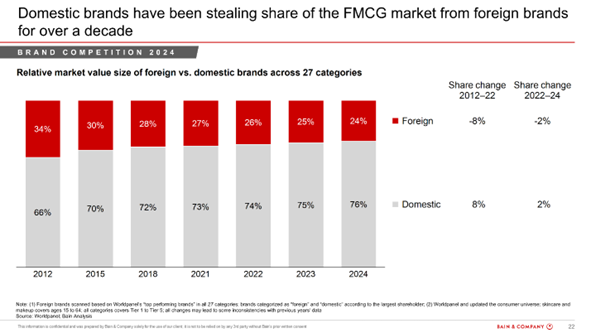

Dans près de la moitié des 27 catégories suivies, les marques nationales ont globalement gagné des parts de marché au détriment des marques étrangères. Depuis 2012 (année où le rapport a commencé à suivre cette tendance), les marques nationales ont fait preuve d'une capacité solide et constante à gagner des parts de marché au détriment des marques étrangères, s'adjugeant 76 % du marché en 2024.

Alors que les consommateurs se tournaient vers des produits moins chers, les segments haut de gamme ont prospéré dans les catégories qui innovent et répondent à des besoins spécifiques

Le principal facteur ayant influencé les dépenses totales des ménages en 2024 et au premier trimestre 2025 a été le choix des produits, les consommateurs ayant pu augmenter leurs achats en se tournant vers des alternatives plus abordables que les produits qu'ils achetaient auparavant. Cette tendance à la baisse des dépenses s'est manifestée de manière constante dans les quatre grandes catégories.

Dans quatre sous-catégories – les jus de fruits, le café instantané, le dentifrice et les serviettes hygiéniques –, le segment haut de gamme a connu une croissance supérieure à celle du marché global, portée par les innovations et les améliorations apportées aux produits. Le secteur des jus de fruits a enregistré une hausse tant en volume qu’en prix moyen de vente, grâce à la demande croissante de boissons saines et nutritives. La catégorie du café instantané a également connu une augmentation substantielle de son prix moyen de vente, répondant ainsi à la demande croissante des consommateurs pour un café instantané plus raffiné et de meilleure qualité. Le marché du dentifrice a également connu un taux de croissance du prix moyen relativement élevé entre 2023 et 2024, grâce à la croissance du segment des produits blanchissants, qui se caractérise par un prix moyen plus élevé. Le segment haut de gamme des serviettes hygiéniques a également progressé, les marques investissant dans l’amélioration de leurs produits à mesure que les jeunes femmes sont mieux informées sur la santé menstruelle.

Le segment haut de gamme a connu une baisse de son volume de ventes pour les mouchoirs en papier, l'eau en bouteille, les produits d'hygiène corporelle, le maquillage, les shampoings, les soins de la peau, les yaourts et les après-shampoings, les consommateurs s'étant principalement tournés vers les marques de distributeur et les marques blanches, qu'ils considèrent comme des alternatives fiables.

« Le contexte tarifaire de 2025 reste difficile. Les marques devront faire un choix stratégique : se spécialiser dans le segment haut de gamme, même si celui-ci est en recul par rapport à l’ensemble du marché, ou déterminer comment se positionner sur les segments grand public, voire être présentes sur les deux », a déclaré Bruno Lannes, associé senior au sein des divisions Produits de consommation et Commerce de détail de Bain & Company.

Pour réussir dans le contexte actuel de « trading down », le rapport recommande d’utiliser le cadre « Elements of Value® » de Bain, qui évalue la perception qu’ont les consommateurs de 31 attributs répartis en quatre catégories : fonctionnelle, émotionnelle, transformatrice et d’impact global. Les marques doivent déterminer quelle valeur elles apportent aux consommateurs et dans quels segments de prix elles doivent se positionner.

(1).jpg)

.svg)