Pour la première fois depuis l'avènement du commerce électronique, les canaux hors ligne ont surpassé le marché

L'analyse sur dix ans présentée dans le rapport montre que les comportements de type « répertoire » et « fidélité » persistent, mais que les consommateurs de type « répertoire » achètent désormais davantage de marques différentes

La croissance du secteur des biens de grande consommation (BGC) en Chine a ralenti au cours des trois premiers trimestres de 2024, selon le 13e rapport « China Shopper Report 2024, Vol. 2 », publié aujourd’hui par Kantar Worldpanel et Bain & Company.

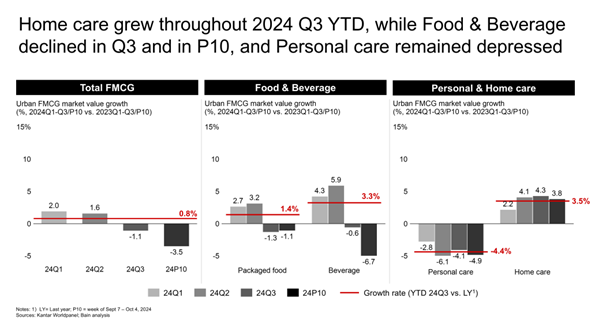

Pour le cumul de l'année jusqu'au troisième trimestre 2024, la croissance moyenne en valeur du secteur des biens de grande consommation (FMCG), qui s'est établie à 0,8 %, résulte d'une hausse de 4,6 % des volumes, conjuguée à une baisse de 3,6 % des prix de vente moyens (ASP). Si l'on examine les différents trimestres, le secteur des produits de grande consommation en Chine a progressé de 2,0 % au premier trimestre, de 1,6 % au deuxième trimestre et a reculé de 1,1 % au troisième trimestre, avec une baisse de 3,5 % pour le seul mois de septembre.

« Le ralentissement de la croissance du secteur des biens de grande consommation en Chine s’explique par la tendance à la baisse des prix de vente moyens que nous avions identifiée dès 2021. Nous observons la plus forte baisse des prix de vente moyens depuis 2021, alors que l’indice des prix à la consommation a augmenté de 0,3 % au cours de la même période (c’est-à-dire depuis le début de l’année jusqu’au troisième trimestre 2024). L’intensification de la concurrence sur le marché et la demande croissante de produits offrant un bon rapport qualité-prix sont les principaux facteurs à l’origine de cette tendance », a déclaré Rachel Lee, directrice générale de Kantar Worldpanel en Chine.

« Les performances du secteur des biens de grande consommation ont été inférieures à celles de l'ensemble des ventes au détail, en partie en raison des politiques nationales de soutien à la consommation axées sur les biens durables. On a également observé une réorientation continue des dépenses de consommation vers les secteurs des services, tels que la restauration et les voyages, les ventes au détail dans ces domaines ayant enregistré une hausse de 6,7 % au cours des trois premiers trimestres de 2024. »

Les soins à domicile : le seul secteur à avoir enregistré une croissance positive au cours des trois trimestres

Parmi les quatre principaux secteurs des produits de grande consommation, celui des produits d'entretien a mené la croissance avec une hausse de 3,5 % au troisième trimestre 2024 (cumul depuis le début de l'année) par rapport à la même période de l'année précédente, suivi de près par celui des boissons avec 3,3 %. Les produits alimentaires emballés ont connu une croissance modérée de 1,4 %, tandis que les produits de soins personnels ont enregistré une baisse plus marquée par rapport au troisième trimestre 2023, atteignant un niveau similaire à celui de 2022, avec une baisse de 4,4 %.

Il est intéressant de noter que les soins à domicile ont été le seul segment à afficher une croissance soutenue pendant trois trimestres consécutifs, ayant connu la plus faible baisse des prix moyens de vente et la plus forte croissance en volume par rapport aux autres secteurs. La croissance globale en volume a été soutenue à la fois par une pénétration accrue et une fréquence d'utilisation plus élevée, bénéficiant de besoins accrus en matière de santé et d'hygiène ainsi que d'une demande croissante pour une meilleure qualité de vie à domicile.

Le secteur des produits de soins personnels a connu une accélération de la baisse des prix moyens de vente (-9,6 %), contre -3,3 % sur la même période du troisième trimestre 2023 (depuis le début de l'année). Cette baisse des prix s'est maintenue tout au long de l'année et s'explique par la vigilance des consommateurs face aux coûts, la pression concurrentielle exercée par les circuits hors taxes et les promotions agressives des plateformes en ligne, ainsi que par l'émergence de marques nationales proposant des alternatives d'un bon rapport qualité-prix.

Les canaux hors ligne ont surperformé le marché ; la pénétration en ligne a affiché une croissance modérée

Portés en partie par l'expansion des chaînes de magasins discount et des hypermarchés de type « club », les canaux hors ligne ont enregistré un taux de croissance de 1,8 % depuis le début de l'année et ont connu une baisse des prix moins marquée (-3 %), contre -6 % pour les canaux en ligne. Le paysage des canaux de distribution se caractérise par la progression des petits formats, tels que les supermarchés, les mini-marchés et les épiceries, les magasins discount devançant les autres enseignes. Les hypermarchés ont continué de reculer à un rythme de l'ordre de 5 %, tandis que les clubs-entrepôts ont enregistré une croissance notable de 17 %, soutenue par une forte demande dans les villes de troisième et quatrième rangs, bien que ce chiffre marque un ralentissement par rapport aux 58 % enregistrés au cours de la même période en 2023. Cette croissance bénéficie de l'expansion de la classe moyenne chinoise, qui recherche des produits innovants et de qualité supérieure à un bon rapport qualité-prix.

Par rapport au cumul depuis le début de l'année au troisième trimestre 2023, la pénétration globale du commerce en ligne est restée stable, les catégories traditionnellement à forte pénétration en ligne (telles que les soins de la peau, la beauté et les préparations pour nourrissons) affichant une croissance comprise entre 0 et 2 %. Au troisième trimestre 2024, le commerce électronique a légèrement reculé de 0,6 % et a perdu des parts de marché pour la première fois depuis sa création. Sa forte croissance en volume de 6 % a été contrebalancée par une baisse similaire du prix moyen de vente (ASP), résultant de promotions massives sur presque toutes les plateformes. La plateforme de commerce électronique Douyin a continué de croître à un rythme à deux chiffres de 35 %, bien que cette croissance ait été plus lente que les 65 % enregistrés en 2023. Douyin a désormais dépassé JD pour devenir le deuxième canal de commerce électronique en termes de GMV. Les plateformes de rabais comme Pinduoduo ont connu une croissance plus faible qu'en 2023, tandis que Kuaishou a reculé de 12 %.

Les préférences des consommateurs chinois ont évolué au cours de la dernière décennie

À une époque où les marques et les plateformes multiplient les actions promotionnelles, une étude a révélé que les catégories se comportent différemment sur le continuum « répertoire-fidélité », et cette analyse actualisée s'appuie sur des études antérieures menées en 2013, 2016 et 2019. Dans les catégories de type « répertoire », une fréquence d'achat accrue conduit souvent les consommateurs à acheter une plus grande variété de marques, tandis que dans les catégories de type « fidélité », une fréquence d'achat plus élevée n'entraîne pas d'augmentation du nombre de marques achetées.

Les résultats de cette année mettent en évidence à la fois des tendances constantes et des changements notables :

? Les consommateurs, dans la plupart des catégories de produits, se sont tournés davantage vers la gamme proposée, probablement en raison d'une concurrence accrue et d'une offre de marques de plus en plus large.

? La pénétration du commerce en ligne a un impact minime sur le comportement des consommateurs, quels que soient le type de catégorie ou le niveau d'adoption du commerce en ligne.

? Les marchés restent très concurrentiels : depuis 2019, 18 % en moyenne des 10 premières marques ont été remplacées dans les 27 catégories étudiées.

? La pénétration de la marque reste le principal moteur de performance pour les grandes marques, devançant la fréquence d'achat et les taux de réachat.

? L'engagement moyen des consommateurs envers les marques, mesuré par la fréquence d'achat, n'a cessé de diminuer au cours de la dernière décennie.

? La part du chiffre d'affaires générée par les clients occasionnels a pris de l'importance dans la plupart des catégories.

« À mesure que le comportement des consommateurs chinois évolue, une réalité s’impose : le leadership sur le marché dépend de la capacité d’une marque à accroître et à maintenir sa pénétration dans les foyers. Dans toutes les catégories étudiées, les marques qui ont conquis le leadership sur le marché affichent une pénétration nettement supérieure à celle de leurs concurrents », a déclaré Derek Deng, responsable du pôle Produits de consommation de Bain & Company pour la Grande Chine. « Le grand défi réside dans le fait que la base de consommateurs est un seau percé – et les trous s’agrandissent chaque année. Les consommateurs chinois aiment toujours les marques, mais beaucoup continueront à changer de marque. »

Pour réussir en 2025, les acteurs chinois du secteur des biens de grande consommation doivent envisager cinq stratégies clés :

1. Réexaminer et continuer à innover dans notre gamme de produits.

2. Optimiser la disponibilité physique, tant en ligne que hors ligne – exploiter pleinement le potentiel des stratégies omnicanales.

3. Saisissez les opportunités hors domicile.

4. Mettre en place des campagnes marketing ciblées visant à attirer de nouveaux clients.

5. Continuer à maîtriser les coûts, compte tenu de la persistance d'un environnement déflationniste, notamment en explorant les possibilités de partenariats et les modèles d'exploitation allégés en actifs.

« Depuis fin septembre, le gouvernement chinois a mis en place de nouvelles mesures de relance et publié des directives visant à soutenir la consommation des ménages. Même s’il faudra faire preuve de patience et attendre un certain temps avant que ces mesures ne produisent pleinement leurs effets, elles devraient progressivement renforcer la confiance des consommateurs, ce qui se traduira par une augmentation de la consommation », a déclaré Bruno Lannes, associé-conseil au sein des divisions Produits de consommation et Commerce de détail de Bain & Company pour la Grande Chine.

Remarque

Portée du rapport ? Villes de niveau 1 à 5 en Chine.

Villes de premier rang : Pékin, Shanghai, Guangzhou ; Villes de deuxième rang : capitales provinciales, à l'exception de Pékin, Shanghai et Guangzhou, auxquelles s'ajoutent Tianjin, Chongqing, Shenzhen, Dalian et Qingdao ;

Villes de niveau 3 : villes-préfectures, à l'exception de Dalian et Qingdao ;

Villes de niveau 4 : villes de niveau départemental ;

Villes de niveau 5 : siège de l'administration du département

(1).jpg)

.svg)