Les dernières données publiées par l'indice Worldpanel (filiale de CTR en Chine) indiquent que le chiffre d'affaires du marché chinois des biens de grande consommation en milieu urbain a progressé de 1,5 % en glissement annuel en 2025, conservant globalement une tendance stable.

Au niveau régional, en 2025, les régions Est et Nord ont affiché une croissance des ventes supérieure à la moyenne générale, avec une dynamique particulièrement marquée. Au niveau des villes, les villes de deuxième rang ont enregistré une croissance annuelle des ventes de 1,9 %, nettement supérieure à celle des grandes villes, ce qui indique que le potentiel de consommation des marchés de province continue de se libérer. Parmi les cinq grandes catégories*, les boissons et les produits alimentaires ont mené la croissance, avec des hausses respectives de 3,6 % et 3,1 % sur l'ensemble de l'année.Portés par la forte croissance du premier trimestre, les produits d'entretien et de soins personnels ont tous deux enregistré une croissance en 2025 ; les produits laitiers ont quant à eux été confrontés à une double pression sur les ventes et les volumes.

Selon les données de l'Office national des statistiques, la contribution des dépenses de consommation finale à la croissance économique a atteint 52,0 %, soit une hausse de 5,0 points de pourcentage par rapport à 2024, ce qui en fait le principal moteur de la croissance économique. À mesure que les besoins des consommateurs se diversifient, de nouveaux contextes de consommation apparaissent sans cesse, et les dépenses liées aux sorties ont connu une croissance rapide.Selon les dernières données de l'indice de consommation hors domicile de Worldpanel, la fréquentation du marché de la restauration hors domicile a augmenté de 6 % en 2025 par rapport à l'année précédente (villes de 1re à 5e catégorie).

En 2025, le chiffre d'affaires des circuits de distribution modernes en milieu urbain en Chine (hypermarchés, supermarchés, magasins de proximité) a légèrement reculé de 0,3 % par rapport à l'année précédente. À l'exception des petits supermarchés, tous les autres types de commerces ont enregistré des baisses plus ou moins importantes. Les petits supermarchés, en s'appuyant sur la demande inéluctable liée à la « consommation quotidienne des ménages » et en répondant aux attentes des consommateurs en matière de commodité et de services tout-en-un, ont vu leur taux de pénétration augmenter de 1,3 point de pourcentage en 2025, avec une croissance particulièrement marquée de leur chiffre d'affaires dans la région de l'Est.

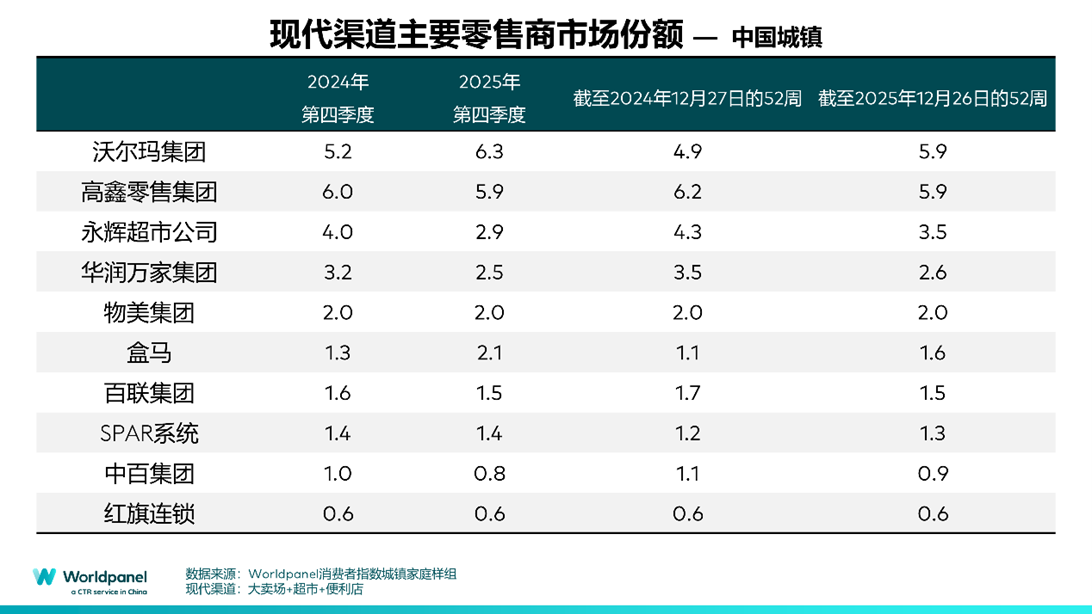

Parmi les dix premiers détaillants, le groupe Walmart a dépassé le groupe Sun Art Retail. Les ventes de ses magasins Sam's Club ont continué d'enregistrer une forte croissance, ce qui a permis à Walmart d'augmenter de 1 point de pourcentage la part de ses ventes dans le secteur de la grande distribution par rapport à la même période de l'année précédente. Hema a quant à lui réussi à accroître sa part de marché grâce à une stratégie d'ouverture de magasins à la fois dynamique et bien organisée. En revanche, Yonghui Supermarket a vu sa part de marché reculer de 0,9 point de pourcentage en raison d'ajustements de sa stratégie opérationnelle. Dans l'ensemble,la concentration des dix premiers détaillants continue de se réduire, et leur part de marché dans les canaux de distribution modernes a baissé de 0,7 point de pourcentage.

Les détaillants régionaux continuent de faire preuve de compétitivité grâce à leur connaissance approfondie des marchés locaux. Des enseignes telles qu'Anhui Hejiafu, Hubei Huangshang et Sichuan Wudongfeng ont conservé en 2025 des parts de marché solides dans les circuits de distribution modernes.

En tant que détaillant historique bien implanté dans le Nord-Est, Biyoute s'est particulièrement distingué en 2025, avec une augmentation de 0,9 point de pourcentage de son taux de pénétration dans la région Nord. En rachetant des magasins d'autres détaillants, l'entreprise a amélioré l'efficacité de son expansion, a tiré parti de ses économies d'échelle pour approfondir l'intégration de sa chaîne d'approvisionnement et a su cibler avec précision les besoins des consommateurs de la région.

Perspectives du marché de détail pour 2026

I. Plus près et plus loin : répondre aux besoins immédiats à proximité et favoriser le développement à distance

En 2025, le secteur de la distribution aura adopté une double stratégie d'« optimisation de proximité et d'expansion à distance », et la concurrence s'articulera autour de la capacité à cibler précisément les consommateurs et à étendre la couverture à l'ensemble du territoire.

Au niveau de la proximité, les formats de proximité « petits mais performants » constituent un moteur essentiel : les supérettes ont enregistré une double progression de leur chiffre d'affaires et de leur taux de pénétration, tandis que les épiceries de quartier ont également vu leur chiffre d'affaires progresser de manière constante. Les magasins de proximité Walmart, dont le positionnement repose sur le concept de « périmètre de vie accessible en 10 minutes à pied », répondent à la demande des consommateurs qui privilégient « des achats fréquents en petites quantités » et s'adaptent parfaitement au mode de vie des quartiers urbains.

Le système de livraison immédiate ne cesse de s'améliorer ; le modèle « magasin + entrepôt de proximité » a fait passer le « acheté, reçu immédiatement » du statut d'avantage concurrentiel à celui d'offre de base.Les données de l'indice des consommateurs Worldpanel indiquent que le taux de pénétration du modèle des entrepôts de proximité atteindra 9 % d'ici 2025, soit une hausse de 2,2 points de pourcentage par rapport à l'année précédente. Les cinq principales catégories de produits de grande consommation ont toutes enregistré une croissance de leurs ventes grâce à ce modèle, tandis que les services de livraison en quelques minutes sont en train de remodeler imperceptiblement les habitudes d'achat des consommateurs.

L'autonomisation à distance a permis de réaliser différentes avancées, notamment l'expansion géographique. Avec la poursuite de l'urbanisation, la consommation locale soutenue ainsi que l'accélération de la pénétration des marques et des détaillants dans les zones périphériques ont, ensemble, favorisé l'essor des marchés de province.Les données de l'indice des consommateurs Worldpanel indiquent qu'en 2025, plus de 80 % de la croissance du marché chinois des biens de grande consommation proviendra des villes de second rang, confirmant ainsi le rôle de moteur de ces marchés. Les supermarchés, les hypermarchés et les magasins discount continuent de renforcer leur présence, tandis que les canaux de vente au détail instantanée accélèrent la conversion de la demande de consommation, contribuant ainsi au développement des villes de second rang.

D'autre part, outre l'expansion géographique du marché, le secteur de la distribution connaît une tendance à la « valeur ajoutée ». En tant que distributeur régional, Pang Donglaia enregistré une croissance régulière de son chiffre d'affaires en 2025. En exportant de manière systématique ses normes de produits, son modèle de gestion de la chaîne d'approvisionnement et sa philosophie de service vers des détaillants nationaux, l'entreprise a dépassé les frontières géographiques et mis en place une dynamique de développement interrégionale. Le taux de pénétration de la marque propre de Pang Donglai a atteint 10,8 %, avec une augmentation significative de ce taux tant dans la région Est que dans la région Nord, où l'entreprise ne disposait pas d'un avantage traditionnel.

En 2026, l'expansion vers de nouveaux marchés se poursuivra,l'exploitation ciblée des marchés de masse et la synergie de valeur interrégionale deviendront des axes stratégiques, et le potentiel de croissance global sera davantage libéré. Les attentes des consommateurs en matière de « proximité » se diversifieront davantage ; pour s'imposer face à la concurrence, il sera essentiel, au-delà de la satisfaction des besoins immédiats, d'établir un lien émotionnel afin de devenir un choix incontournable dans l'esprit des consommateurs. La réponse à la demande devra également évoluer de l'exécution immédiate vers une adaptation précise, en captant les besoins immédiats des consommateurs visant leur bien-être personnel. Grâce à l'optimisation de la structure des catégories et de la chaîne d'approvisionnement,passer de la « satisfaction des besoins » à l’« anticipation des besoins ». Après la restructuration du secteur en 2025, la concurrence sur le marché en 2026 évoluera vers une lutte pour s’imposer dans l’esprit des consommateurs et pour l’efficacité de la réponse à la demande.

II. Accélération et freinage : passer de l'expansion à l'approfondissement de la valeur

En 2025, le marché chinois de la distribution a adopté une stratégie de développement marquée par une double tendance : d'une part, l'accélération, et d'autre part, le freinage.

Cette « accélération » se traduit par la concentration et la reproduction de modèles performants par les différents détaillants, tandis que l'expansion des magasins privilégie davantage les secteurs à fort potentiel. Après s'être implanté solidement sur le marché clé de Shanghai, O'Leary accélère son expansion dans la région du Delta du Yangtsé.Les dernières données de l'indice de consommation Worldpanel montrent qu'en 2025, le taux de pénétration d'Oleqi dans la région Est a augmenté de 2,2 points de pourcentage par rapport à la même période de l'année précédente, et l'enseigne prévoit de dépasser les 100 magasins en Chine d'ici la fin du premier trimestre 2026. Hema accélère l'ouverture de magasins grâce à son double modèle « grands magasins Xiansheng + supermarchés NB »,atteignant un taux de pénétration de 12,9 % en 2025 et s'appropriant ainsi la croissance du marché. En tant que l'un des principaux canaux omnicanaux de JD.com, la chaîne de supermarchés en propre de JD.com, Qixian, a activement déployé son réseau dans la région Nord en 2025 selon le modèle « 1 magasin + N entrepôts », combinant la commodité des entrepôts de proximité et l'expérience en magasin physique pour atteindre l'ensemble des zones et des scénarios de consommation, ce qui a permis d'augmenter le taux de pénétration de Qixian de 0,9 point de pourcentage dans la région Nord.

Parallèlement, le développement intensif des marques propres est devenu un élément clé de la stratégie de différenciation concurrentielle. En 2025, le taux de pénétration des marques propres atteignait déjà 56,8 %, soit une hausse de plus de 11 points de pourcentage par rapport à la même période de l'année précédente. Le rôle des marques propres a également évolué : d'abord considérées comme de simples substituts, elles sont désormais devenues un outil essentiel permettant aux détaillants de se démarquer et de conquérir l'esprit des consommateurs. Il convient de noter que, bien que les grandes villes restent le principal terrain d'action des marques propres, avec l'accélération de l'expansion du secteur de la distribution vers les villes de second rang,la croissance des ventes des marques propres est nettement plus rapide dans les villes de province que dans les grandes villes.

Par ailleurs, les formats de vente à prix réduits, qui mettent l'accent sur un bon rapport qualité-prix, continueront de séduire les consommateurs en 2025. Le taux de pénétration des magasins de snacks en libre-service et des magasins discount a respectivement augmenté de 4,8 et 2,9 points de pourcentage, et le segment du « hard discount » reste un terrain de bataille incontournable pour les détaillants.

Cette « mise au ralenti » se traduit par un réajustement et une optimisation des ressources existantes. Face à la pression exercée par la croissance du marché,des détaillants tels que RT-Mart et Yonghui ont lancé des plans de rénovation à grande échelle de leurs magasins, abandonnant leur stratégie antérieure d’expansion à grande échelle pour se concentrer sur l’optimisation et la modernisation des magasins existants. Bien que les magasins réservés aux membres aient connu une progression fulgurante en 2025, avec une augmentation de 5,1 points de pourcentage du taux de pénétration des magasins à adhésion payante, atteignant 14,3 %, sous l’effet du changement de stratégie et de la concurrence féroce entre ces magasins,Hema a fermé de manière ciblée ses magasins X en 2025, choisissant de concentrer ses ressources sur ses formats de vente les plus rentables. La plateforme de contenu Xiaohongshu, tout en explorant le secteur des services de proximité, a également rationnalisé ses activités liées à la « carte Xiaohong », se concentrant davantage sur le renforcement de sa capacité à susciter l’intérêt des consommateurs et à fournir des références fiables en matière de consommation, plutôt que de se transformer aveuglément en une grande plateforme de commerce électronique.

En 2026, le marché chinois de la distribution continuera de connaître à la fois une « accélération » et un « freinage », tandis que les ajustements et l’optimisation se poursuivront en profondeur. Par exemple, le « plan triennal » lancé par RT-Mart prévoit de transformer les supermarchés traditionnels en centres de services de proximité omnicanaux profondément intégrés au quotidien. Le succès de cette transformation dépendra de la capacité à véritablement prendre comme point de départ les besoins de la clientèle locale, afin de redéfinir l’offre de produits et l’expérience client.Par ailleurs, l'approfondissement des formats commerciaux deviendra la norme, et Hema continuera à peaufiner son modèle de rentabilité par magasin, reproductible à grande échelle. Les marques propres ne cessent de se perfectionner : grâce à l'avantage concurrentiel en termes de prix et au caractère unique de leur sélection, elles répondent avec précision aux attentes en matière de rapport qualité-prix, s'imposent davantage dans l'esprit des consommateurs et constituent le cœur de la compétitivité des grands détaillants.

III. Effacement des frontières : intégration des canaux et construction d'une synergie écologique

En 2025, les frontières traditionnelles entre le commerce en ligne et hors ligne, entre le commerce de détail et les contenus, ainsi qu'entre les produits et les services, se seront profondément estompées dans le secteur de la vente au détail. Elles auront laissé place à un écosystème symbiotique et prospère, axé sur les besoins des consommateurs.

Le commerce en ligne et hors ligne évoluent d'une complémentarité fonctionnelle vers une fusion des rôles. Les plateformes de commerce électronique traditionnelles telles que Taobao et JD.com se transforment progressivement en « grandes plateformes de consommation », mettant en place un système de services couvrant tous les contextes. Taobao, en intégrant son réseau de livraison interne et en s'associant étroitement à l'écosystème de la vente au détail instantanée, a permis à Taobao Flash Sale de s'ouvrir pleinement aux commerçants locaux. S'appuyant sur son programme de fidélité 88VIP, la plateforme de vente en ligne s'est ainsi transformée en une plateforme de services de vie quotidienne complète.

JD.com s'appuie quant à lui sur les atouts de sa chaîne d'approvisionnement pour mettre en place un réseau de vente au détail instantanée hautement efficace. Parallèlement, l'entreprise se concentre sur le développement d'espaces d'expérience physique, tels que JD Mall, afin d'offrir aux consommateurs une extension de ses services couvrant toutes les catégories de produits et toutes les plages horaires, grâce à une expérience immersive et au plaisir d'un achat immédiat. Ces deux plateformes, par des voies différentes, brisent les barrières entre les canaux de distribution et concrétisent la capacité de service « tout-en-un » d'une « grande plateforme de consommation ».

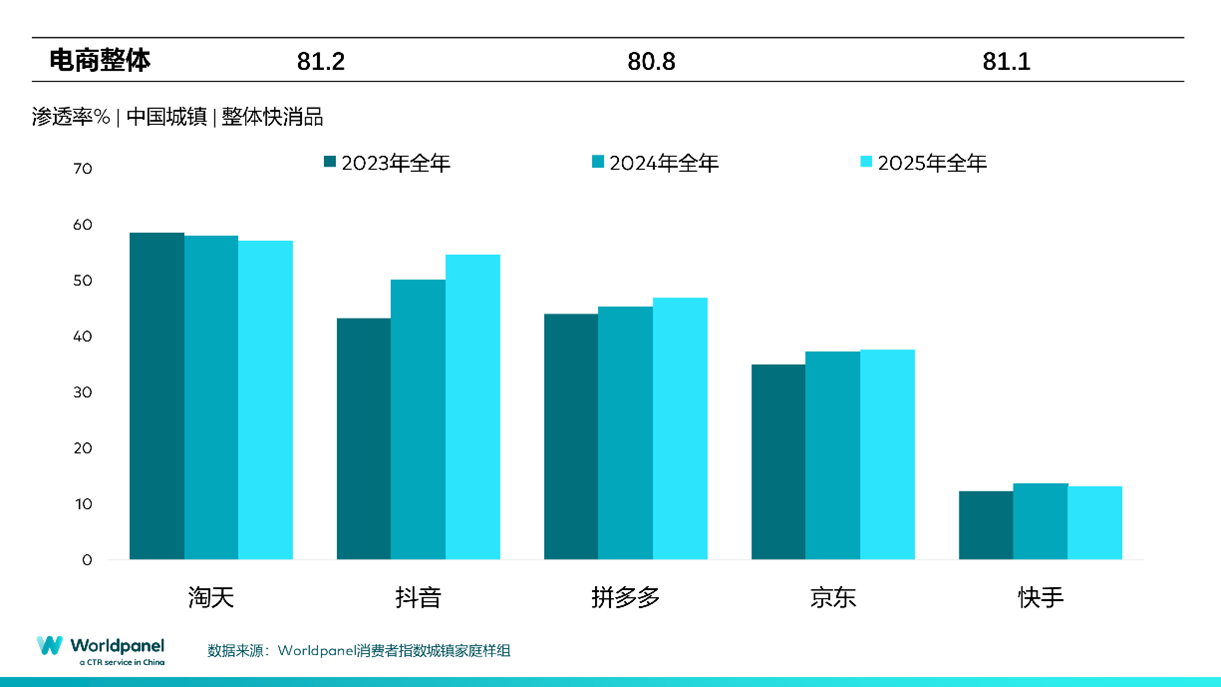

Le commerce de détail et le contenu forment un circuit fermé favorisant la confiance et les transactions. S'appuyant sur un mécanisme de diffusion de contenu ciblée, Xiaohongshu relie l'ensemble du parcours client, de la découverte du produit à l'établissement de la confiance, jusqu'au paiement et à la commande finale. En tant que portail de recherche dédié à la consommation courante, Xiaohongshu développe activement des partenariats avec de grandes marques afin de faciliter la conversion des décisions d'achat. Selon les données de l'indice de consommation Worldpanel, le taux de pénétration de Xiaohongshu dans les villes où la plateforme est disponible devrait augmenter de 1,5 point de pourcentage d'ici 2025.

Douyin renforce quant à lui sa capacité d'exécution en intégrant des activités de supermarché ; d'ici 2025, son taux de pénétration devrait avoisiner les 55 %. L'achat immersif s'impose progressivement comme une habitude de consommation majeure, tandis que l'étroite imbrication entre contenu et commerce de détail donne naissance à un univers de consommation axé sur l'émotion et l'attention.

La fusion entre l'expérience des produits et celle des services est devenue la norme. Les services de proximité se sont progressivement développés : en septembre 2025, Taobao Flash Sale a lancé un service d'achats groupés en magasin, étendant ainsi son offre au-delà de la livraison de repas à emporter pour offrir une gamme plus complète de services de proximité. Les boutiques réservées aux membres se concentrent sur l'amélioration de l'expérience client,en proposant des services sélectionnés et exclusifs. Les magasins de quartier, quant à eux, s'efforcent de créer un système complet de services de proximité grâce à divers services pratiques. L'objectif fondamental de cette conquête de marché par les différents types de magasins est de s'imposer à tous les niveaux dans les différents contextes de vie et moments d'achat des consommateurs.

En 2025, grâce à la mise en œuvre à grande échelle de la recherche IA et des assistants IA sur leurs plateformes, les sites de commerce électronique s'impliqueront dans les décisions d'achat des consommateurs. Tout en améliorant l'expérience utilisateur et l'efficacité opérationnelle, ils influenceront subtilement les comportements d'achat des consommateurs. En 2026, la concurrence dans le secteur de la vente au détail deviendra plus complexe et diversifiée. Les consommateurs chinois feront preuve d'une plus grande prudence dans leurs décisions, tandis que leurs besoins se caractériseront davantage par la personnalisation etdifférenciées. Les marques et les détaillants devront sortir de la spirale des guerres de prix et, en s'appuyant sur l'innovation produit, l'amélioration de l'expérience client, la personnalisation des scénarios ainsi que l'utilisation d'outils d'IA transformés en compétences opérationnelles clés, traverser activement les cycles économiques pour se forger un avantage concurrentiel durable.

Les magasins physiques se démarqueront des grands magasins traditionnels. Même s'ils ne peuvent rivaliser avec les canaux en ligne en termes d'efficacité commerciale, ils redéfiniront la valeur fondamentale du canal physique en se transformant en principaux lieux d'expérience de la marque et en bases stratégiques pour approfondir la relation avec les clients, offrant ainsi des interactions sociales et des expériences immédiates que les plateformes en ligne ne peuvent remplacer.

结语:

Le marché chinois des biens de grande consommation connaît actuellement une transformation structurelle qui s'articule autour de trois axes : « l'espace, la vitesse et les frontières ». La concurrence au sein du secteur va désormais s'orienter vers les besoins des consommateurs, en mettant l'accent sur la pénétration de l'esprit, l'approfondissement de la valeur et la synergie écosystémique. Du point de vue de l'interaction entre les consommateurs, les produits et les points de vente, cette transformation redéfinit l'orientation fondamentale de ces trois éléments, donnant naissance à un tout nouveau paysage de marché :

Personnes : cerner avec précision les besoins et les contextes

Le point de départ et le point d'arrivée de la consommation, ce sont toujours les « personnes ». Le rapport « Brand Footprint 2025 » publié par Worldpanel Consumer Insights montre que, parmi les 250 marques ayant enregistré une croissance en 2024, 93 % de cette croissance provenait d'une augmentation du taux de pénétration,l'élargissement de la base de consommateurs étant un moteur essentiel de la croissance. Face à l'évolution constante des attentes des consommateurs en matière d'instantanéité, de fonctionnalité et de personnalisation, les marques et les détaillants doivent collaborer étroitement pour analyser avec précision le comportement d'achat des consommateurs dans des contextes de consommation spécifiques, identifier chaque instant décisif de la décision d'achat et, à partir de là, créer un circuit d'expérience complet, allant de l'offre de produits à la construction d'une image de marque, afin d'établir un lien émotionnel irremplaçable.

Produits : produits compatibles et stratégie de tarification

Les produits passent d'un approvisionnement de masse à une offre adaptée à la demande. D'une part, les détaillants se forgent un avantage concurrentiel en développant leurs propres marques ; d'autre part, les fabricants doivent concevoir des gammes de produits adaptées à des contextes spécifiques. Qu'il s'agisse de produits innovants ou de catégories classiques, les formats d'emballage et les stratégies de prix doivent être étroitement liés aux canaux de distribution ciblés et aux caractéristiques des contextes d'utilisation, afin de constituer des leviers essentiels pour une diffusion ciblée et une conversion efficace.

Le terrain : la refonte collaborative des contextes et des canaux

Les canaux de distribution ne sont plus seulement des supports de présentation des produits, mais constituent désormais des maillons essentiels reliant les consommateurs aux produits. Les petits magasins de quartier et les modèles de vente au détail instantanée répondent aux besoins de commodité maximale,tandis que les magasins discount et les clubs privés redéfinissent les attentes en matière de rapport qualité-prix, créant ainsi un modèle de développement synergique entre les différents canaux. Les marques doivent optimiser la composition de leur gamme de produits en fonction des besoins spécifiques de chaque canal, afin que leurs produits atteignent précisément leur clientèle cible. Les détaillants doivent quant à eux s'appuyer sur l'écosystème des canaux pour passer de la simple gestion des canaux à un marketing orienté vers le consommateur, en tirant parti du rôle clé que jouent les contextes d'utilisation dans l'identification et la conversion des besoins.

<结束>

À propos de l'indice Worldpanel : une analyse approfondie des consommateurs pour façonner l'avenir des marques

Worldpanel Consumer Index (ci-après dénommé « Worldpanel ») relève, en Chine, de la société CCTV Market Research Co., Ltd. (ci-après dénommée « CTR »). En tant qu'agence de référence mondiale dans le domaine de l'analyse du comportement des consommateurs, elle s'attache principalement à décrypter la logique décisionnelle des acheteurs et se consacre à fournir des analyses précises du comportement des consommateurs aux marques et détaillants locaux et internationaux, afin de les aider à façonner l'avenir de leurs marques.

En tant qu'agence d'études de marché présente sur 65 marchés à travers le monde et couvrant près de 6 milliards de consommateurs, l'indice de consommation Worldpanel offre aux marques une vision multidimensionnelle qui met en lumière la façon de penser des consommateurs, leurs habitudes d'achat et leurs modes de consommation, transformant ainsi les données en avantage concurrentiel. Cette capacité permet aux entreprises de cerner avec précision les dynamiques du marché, d'optimiser leurs stratégies marketing et de parvenir à une croissance durable dans un environnement commercial complexe.

Compte WeChat officiel : Worldpanel-China

À propos de CTR

CCTV Market Research Co., Ltd. (CTR) est une société par actions issue d'une joint-venture entre la China International Television Corporation et le groupe Kantar. CTR s'efforce depuis toujours d'allier ses 30 années d'expertise en matière d'analyse du marché chinois aux technologies en plein essor du big data et de l'intelligence artificielle. Grâce à des enquêtes continues et à des services spécialisés sur mesure, elle fournit une analyse complète des données et des informations de marché, ainsi que des services d'experts à forte valeur ajoutée. Elle accompagne ses clients dans l'étude approfondie d'un environnement commercial en constante évolution, la découverte des lois régissant le développement du marché et l'élaboration de stratégies marketing.CTR occupe une position de référence en tant que tiers indépendant ou propose des produits monétaires dans des domaines tels que la surveillance et l'évaluation marketing à 360°, la mesure des comportements d'achat et d'utilisation des consommateurs, les études sur les utilisateurs de l'Internet mobile, la surveillance des vidéos courtes et la prise de décision commerciale, ainsi que l'utilisation de plateformes de recherche numériques et intelligentes.

www.ctrchina.cn或关注我们的官方微博@CTR洞察中国/WeChat CTR洞察 (ID : Chinainsight)

.svg)