648 000 consommateurs ont déjà acheté un gâteau de Noël, tandis que 14,4 % des ménages ont acheté des mince pies en octobre.

Les ventes à emporter dans les magasins d'alimentation ont augmenté de 2,3 % au cours des quatre semaines précédant le 3 novembre 2024, pour atteindre 11,6 milliards de livres sterling, ce qui en fait le mois le plus performant de l'année à ce jour, selon nos dernières données.

La hausse des ventes à emporter a coïncidé avec une forte augmentation du nombre de sorties d'achat effectuées par les ménages, qui a atteint son plus haut niveau depuis quatre ans, à 480 millions. Octobre 2024 a été le mois le plus chargé pour les supermarchés depuis mars 2020, lorsque la population se préparait au premier confinement national. Le nombre de sorties d'achat augmente progressivement depuis un certain temps, mais cette progression régulière n'a pas encore atteint les niveaux de fréquence d'achat d'avant la pandémie. La moyenne par ménage est légèrement supérieure à quatre sorties par semaine.

Les préparatifs précoces pour les fêtes stimulent les ventes

Halloween a contribué à dynamiser les ventes, et certains signes indiquent que des consommateurs se projettent déjà plus loin dans le calendrier et commencent leurs achats de Noël en avance. Nous avons été nombreux à nous mettre dans l'ambiance effrayante du mois dernier, puisque 3,2 millions de foyers ont acheté au moins une citrouille. Les dépenses en confiserie ont également connu une hausse pour atteindre 525 millions de livres sterling en octobre, les ventes de chocolats et de bonbons ayant toutes deux augmenté, respectivement de 13 % et 7 %.

Ce qui est intéressant ce mois-ci, c'est le nombre de foyers qui commencent déjà à remplir leurs placards en prévision du grand jour de décembre. Certains trouvent que les publicités de Noël envahissent nos écrans trop tôt, mais il est clairement important pour les commerçants de se positionner dès maintenant. 648 000 consommateurs ont déjà acheté un gâteau de Noël, tandis que 14,4 % des foyers ont fait le plein de mince pies en octobre. Avec le Black Friday qui approche, les épiciers espèrent eux aussi se tailler une part du gâteau. Au cours de la semaine précédant le 26 novembre de l’année dernière, les ventes en ligne et en magasin pour les catégories typiques du Black Friday chez tous les détaillants de centre-ville ont dépassé de 1,6 milliard de livres sterling celles d’une semaine moyenne en 2023*.

L'inflation des prix des produits alimentaires s'est établie à 2,3 % sur cette période, en légère hausse par rapport au chiffre de septembre, mais toujours dans la fourchette habituelle. Ce taux est désormais inférieur à 3,0 % chaque mois depuis le début de l'été. Les promotions proposées par les distributeurs contribuent à modérer les prix et à soutenir les ventes, en particulier celles des produits de marque. Les dépenses consacrées aux promotions ont augmenté de manière constante au cours des 18 derniers mois et représentent désormais 28,6 % du chiffre d'affaires total. Les offres promotionnelles contribuent à stimuler les ventes de produits de marque en particulier. L'écart de croissance entre les marques et les marques de distributeur est le plus important depuis février 2021, s'établissant respectivement à 4,9 % et 2,7 %. Nous suivrons de près ces chiffres pour voir si cet écart continue de se creuser à l'approche de Noël.

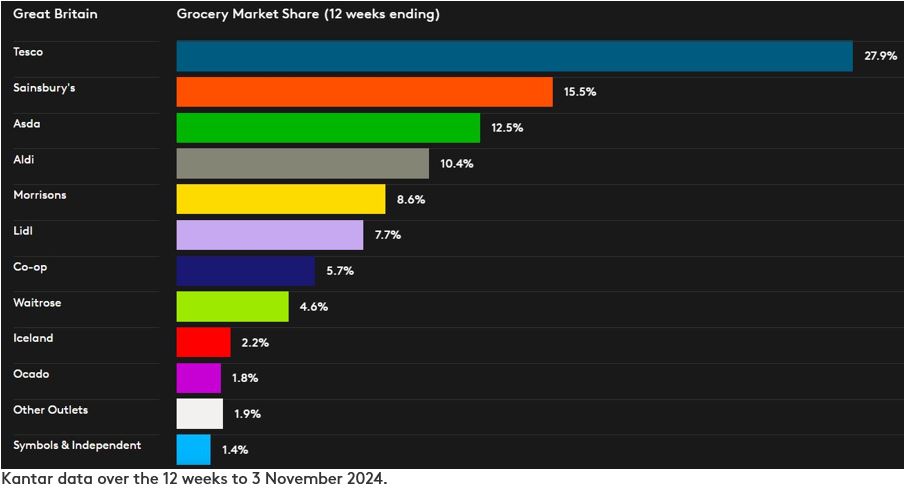

Point sur les résultats des détaillants britanniques

Ocado arrive en tête du classement de la croissance, avec une hausse de 9,5 % de son chiffre d'affaires sur les 12 semaines allant jusqu'au 3 novembre 2024. Avec des ventes en hausse de 7,4 %, Lidl a été le détaillant à présence physique qui a connu la croissance la plus rapide pour la 15e période consécutive, poursuivant ainsi cette série pour la deuxième année d'affilée. Il a attiré 326 000 clients supplémentaires au cours de cette période, soit plus que tout autre détaillant, et a enregistré une croissance particulièrement forte de ses ventes de produits frais, à 22 %.

Les deux plus grands supermarchés de Grande-Bretagne ont également surperformé le marché dans son ensemble. Grâce à une hausse des ventes dans tous ses formats de magasins et en ligne, le chiffre d’affaires de Tesco a progressé de 4,6 %, portant sa part de marché à 27,9 %, soit une augmentation de 0,6 point de pourcentage par rapport à l’année dernière. Les dépenses enregistrées en caisse chez Sainsbury’s ont grimpé de 4,4 %, portant sa part de marché globale à 15,5 %. Sainsbury’s a enregistré une hausse tant du nombre de clients que du nombre de visites au cours de cette période.

La part de marché d'Asda s'élève désormais à 12,5 %. Les ventes de Morrison ont progressé de 2,4 %, dépassant la moyenne du marché pour la première fois depuis juin 2021. Sa part des ventes au détail reste stable à 8,6 %. Aldi a maintenu sa part de marché à 10,4 %, un niveau inchangé par rapport à l'année précédente.

Les parts de marché de Co-op et de Waitrose s'élèvent respectivement à 5,7 % et 4,6 %. Iceland représente désormais 2,2 % du marché, soit la même part qu'il y a un an.

*Source : Kantar Worldpanel Plus – Montant hebdomadaire des dépenses en magasin et en ligne pour les catégories suivantes : électroménager, beauté, électronique grand public, mode, cadeaux, articles pour la maison, produits de toilette et jouets, dans l'ensemble des enseignes de grande distribution. Ces données comparent la semaine se terminant le 26 novembre 2023 à une semaine moyenne de l'année 2023.

Vous en voulez d'autres ?

À lire : L'inflation des prix des produits alimentaires progresse légèrement à l'approche du budget d'automne

.svg)