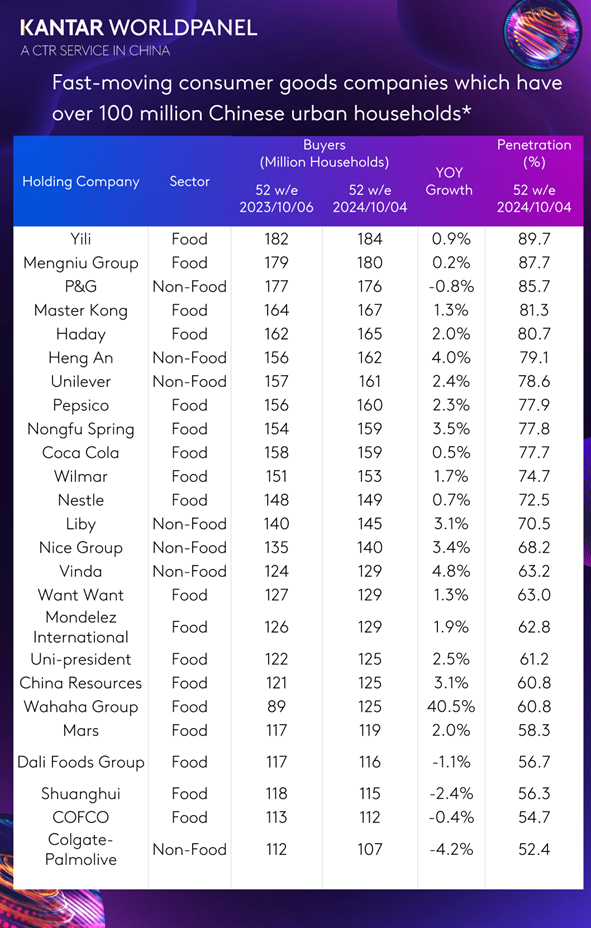

25 entreprises du secteur des biens de grande consommation ont conquis plus de 100 millions de foyers chinois, Wahaha faisant son entrée pour la première fois dans le club des 100 millions

Selon des études antérieures menées par Kantar Worldpanel (un service de CTR en Chine), la position d'une marque sur le marché est étroitement liée à son taux de pénétration (le nombre de consommateurs), et la clé pour qu'une marque étende son envergure et renforce son influence réside dans sa capacité à attirer davantage de consommateurs. Ce principe s'applique universellement, que le marché soit en phase de ralentissement ou de reprise, quelle que soit la catégorie ou la taille de la marque, et dans n'importe quel pays ou région. Cette tendance est plus marquée chez les fabricants dont la base de consommateurs dépasse les 100 millions de foyers.

Selon le dernier rapport de Kantar Worldpanel, 25 entreprises du secteur des biens de grande consommation (FMCG) ont touché plus de 100 millions de foyers urbains chinois au cours des 52 semaines se terminant le 4 octobre 2024. Par rapport à l'année précédente, ces 25 premières entreprises ont enregistré une augmentation globale de 2,48 millions de foyers urbains chinois, soit une croissance de 1,2 %. Parmi elles, Wahaha a connu une croissance rapide de 40,5 % et fait son entrée dans ce classement pour la première fois. Parmi les autres entreprises ayant connu une croissance relativement rapide, on peut citer Vinda Group, Hengan Group, Nongfu Spring, Nice Group, Liby Group et China Resources Group.

« Les consommateurs chinois se montrent de plus en plus prudents dans leurs dépenses, accordant davantage d’importance au prix et au montant total de leurs achats, mais ils sont également prêts à payer un supplément pour des produits sains, efficaces et dotés d’une valeur émotionnelle. Dans ce nouveau contexte, le marché des produits de grande consommation ne progresse pas aussi rapidement que par le passé, mais il se redresse progressivement. Nous avons observé que les principales entreprises de produits de grande consommation, en cernant avec précision les besoins des différents consommateurs et en lançant continuellement des produits innovants adaptés aux nouvelles occasions et aux nouveaux besoins, tout en développant les canaux émergents et en pénétrant plus profondément les marchés de niveau inférieur, ont réussi à attirer de nouveaux consommateurs et à se démarquer de la concurrence », a déclaré Rachel Lee, directrice générale de Kantar Worldpanel China, qui estime que cette stratégie est cruciale pour les entreprises de produits de grande consommation.

Répondre aux besoins sophistiqués et variés des consommateurs aide les grands fabricants à fidéliser leurs clients

Selon Kantar Worldpanel, la demande des consommateurs chinois en matière de santé ne cesse de croître. Bien que le comportement des consommateurs soit désormais plus rationnel et prudent, avec la prise de conscience accrue des questions de santé et les nouveaux besoins liés aux différentes étapes de la vie, les produits susceptibles d'apporter bonheur et détente prennent de plus en plus d'importance. Les consommateurs restent prêts à payer un supplément pour des solutions saines, pratiques et offrant une valeur émotionnelle.

Parmi ces 25 premières entreprises qui comptent plus de 100 millions de foyers urbains chinois, Wahaha est le fabricant qui a connu la croissance la plus rapide en termes de clientèle au cours de l'année écoulée. Dans le domaine de l'eau en bouteille, outre son produit phare, l'eau purifiée Wahaha, l'entreprise s'est également concentrée sur le développement de la gamme « Oxygen-World water », dont les arguments de vente sont la sécurité et la qualité de l'eau, ainsi que la protection de l'environnement. L'eau en bouteille a permis à Wahaha de conquérir 36,9 millions de foyers urbains chinois supplémentaires. Outre l'eau en bouteille, Wahaha a également ciblé les besoins croissants en matière de santé, en lançant une série de boissons à faible teneur en sucre et en matières grasses, sans sucre et sans matières grasses, répondant ainsi aux attentes des consommateurs chinois en matière de boissons saines.

Le thé « Eastern Leaf » de Nongfu Spring séduit les consommateurs grâce à son image de « thé naturel et sain », tandis que le « Tea π » est apprécié pour son goût unique et son emballage original. Les boissons à base de thé de Nongfu Spring ont réussi à conquérir 12,64 millions de foyers urbains chinois.

Dans le secteur non alimentaire, la demande en produits d'hygiène instantanés est en hausse, et les consommateurs se tournent de plus en plus vers les produits en papier pour leur quotidien. Les groupes Hengan et Vinda ont su capter cette tendance du marché, en mettant principalement en avant des produits qui ne se déchirent pas facilement lorsqu'ils sont mouillés, tels que les gammes MianRen (??) et YunGanRouFu (????), très appréciées sur le marché pour leur grande qualité. Plus précisément, les mouchoirs en papier du groupe Hengan et du groupe Vinda ont séduit respectivement 9,44 millions et 4,55 millions de foyers urbains chinois. En outre, le groupe Hengan explore activement de nouvelles utilisations pour les produits en papier, telles que l'absorption de l'huile et le nettoyage en cuisine, et encourage activement le développement de produits en papier destinés à la cuisine.

Le groupe Liby a su répondre activement aux attentes des consommateurs en matière d'amélioration de la qualité de vie en promouvant la lessive Master Fragrance, qui apporte une dimension émotionnelle agréable. Au 4 octobre 2024, en l'espace de 52 semaines, la lessive Liby a conquis au total 8,4 millions de foyers urbains chinois.

Des stratégies omnicanales diversifiées pour attirer de nouveaux consommateurs

Le développement des canaux de distribution en Chine prend une dimension de plus en plus multidimensionnelle, et les canaux de vente au détail de demain seront également plus diversifiés, personnalisés et intelligents. Une différenciation efficace des canaux est également devenue une stratégie clé pour divers fabricants. Cette année, le nombre de consommateurs choisissant de faire leurs achats dans les magasins physiques, en particulier dans les commerces de proximité, a augmenté, tandis que les achats en ligne et O2O ont diminué. Les données de Kantar Worldpanel montrent qu'au cours des 52 semaines se terminant le 4 octobre 2024, le taux de pénétration du commerce électronique et du O2O a baissé d'environ 1 à 3 points par rapport à la même période l'année dernière. Cependant, le commerce électronique et le O2O restent tous deux très importants.

Parallèlement, de nouveaux formats de vente au détail font leur apparition et attirent sans cesse les consommateurs. Par exemple, les magasins réservés aux membres, qui combinent magasin et entrepôt, offrent une expérience d'achat pratique. Associés à une gamme de produits rationalisée et haut de gamme, ils ont entraîné une augmentation du nombre de clients. Leur taux de pénétration a augmenté d'environ 2 points. D'autre part, les magasins discount, qui répondent à la demande des consommateurs en matière de rapport qualité-prix, ont vu leur taux de pénétration augmenter d'environ 3 points. Les magasins de snacks constituent également un nouveau format de distribution, attirant de nombreux enfants et adultes grâce à une gamme variée de produits de snacking novateurs et intéressants, et leur pénétration a augmenté d'environ 10 points.

Bien que la part de marché de ces canaux émergents soit relativement faible, ils offrent de nouvelles opportunités de croissance sur un marché en pleine mutation. Pour les fabricants, il est essentiel de mettre en place une stratégie de distribution différenciée et de saisir ces opportunités émergentes. Parmi ces canaux émergents, les grandes entreprises du secteur des biens de grande consommation ont enregistré de bons résultats. Les données de Kantar Worldpanel montrent qu'au cours des 52 semaines se terminant le 4 octobre 2024, ces 25 principaux fabricants ont attiré respectivement 19,59 millions, 4,42 millions et 2,5 millions de ménages urbains chinois dans les magasins de snacks, les magasins discount et les magasins à adhésion. Il convient de noter qu'au moins 60 % des nouveaux consommateurs sur ces canaux émergents sont apportés par ces 25 principaux fabricants.

Attirer de nouveaux clients dans le segment d'entrée de gamme

Bien que le marché des produits de grande consommation connaisse une reprise modérée, au cours des 40 semaines se terminant le 4 octobre 2024, les villes chinoises de niveau 1 à 6 (y compris les petites villes) ont enregistré une hausse de 1,4 % par rapport à la même période l'année dernière, tandis que les villes de niveau 3 à 5 ont connu une croissance plus rapide, avec un taux de 2,9 %. Le taux de croissance des marchés des petites villes est encore plus élevé. On constate ainsi qu’avec le développement de la Chine et l’orientation et le soutien des politiques nationales, les marchés des villes de bas niveau seront la clé de la reprise du marché. Parallèlement, le mode de vie et les habitudes d’achat des consommateurs des marchés de bas niveau se rapprocheront de plus en plus de ceux des consommateurs des villes de haut niveau, ce qui indique également que conquérir les consommateurs des marchés de bas niveau peut jeter des bases solides pour la croissance future.

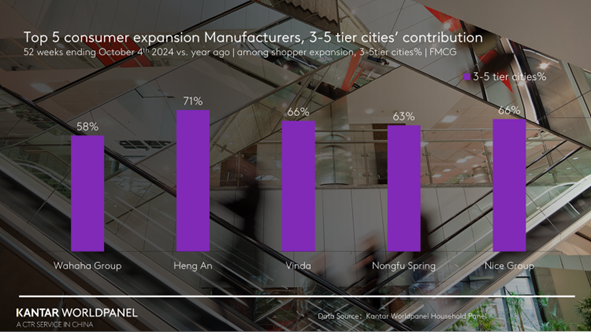

En tant que fabricant connaissant la croissance la plus rapide en termes d'attraction des ménages chinois, l'expansion nationale de Wahaha auprès des consommateurs est due à hauteur de 58 % aux villes de 3e à 5e rang. Les groupes Hengan et Vinda ont quant à eux enregistré une croissance nationale au sein des ménages urbains chinois de respectivement 4,8 % et 4,0 %, les ménages des villes de 3e à 5e rang contribuant respectivement à hauteur de 66 % et 71 % à leur progression globale.

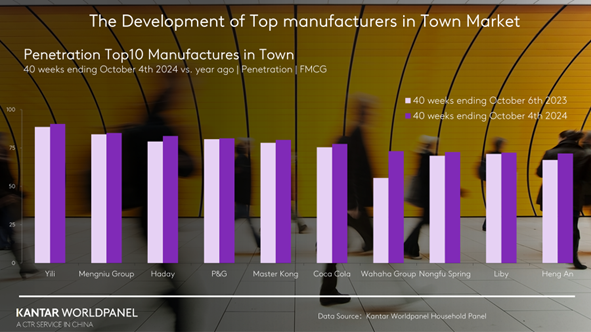

Outre les villes de troisième à cinquième rang, les marchés des petites villes constituent également un « océan bleu » pour le développement futur du marché chinois. Actuellement, sur ces marchés, les fabricants qui comptent le plus grand nombre de ménages consommateurs sont Yili, Mengniu, Haday, Procter & Gamble et Master Kong, ce qui correspond globalement au classement national. Cela montre que les entreprises leaders, qui disposent d’importants atouts en matière de distribution, conservent un avantage significatif sur le marché des petites villes.

Cette année, Wahaha, qui affiche la croissance la plus rapide en termes de nombre de foyers, a enregistré des résultats particulièrement bons sur le marché urbain. Au cours des 40 semaines se terminantle 4 octobre 2024, la pénétration de Wahaha en milieu urbain a dépassé les 70 %, réduisant ainsi considérablement l'écart avec les autres grandes entreprises du secteur.

En résumé, dans un contexte de reprise modérée, il est essentiel d'attirer les consommateurs et de se démarquer de la concurrence pour gagner des parts de marché. Les fabricants doivent s'adapter aux différentes occasions de consommation, comprendre en profondeur les besoins réels des consommateurs et capter leur attention. De plus, une stratégie omnicanale différenciée et la conquête des marchés de second rang sont également essentielles pour garantir que les consommateurs puissent acheter vos produits facilement, à tout moment et où qu'ils se trouvent.

(1).jpg)

.svg)