Flash Période 04 2025 (du 24 mars au 20 avril 2025)

Du 24 mars au 20 avril 2025

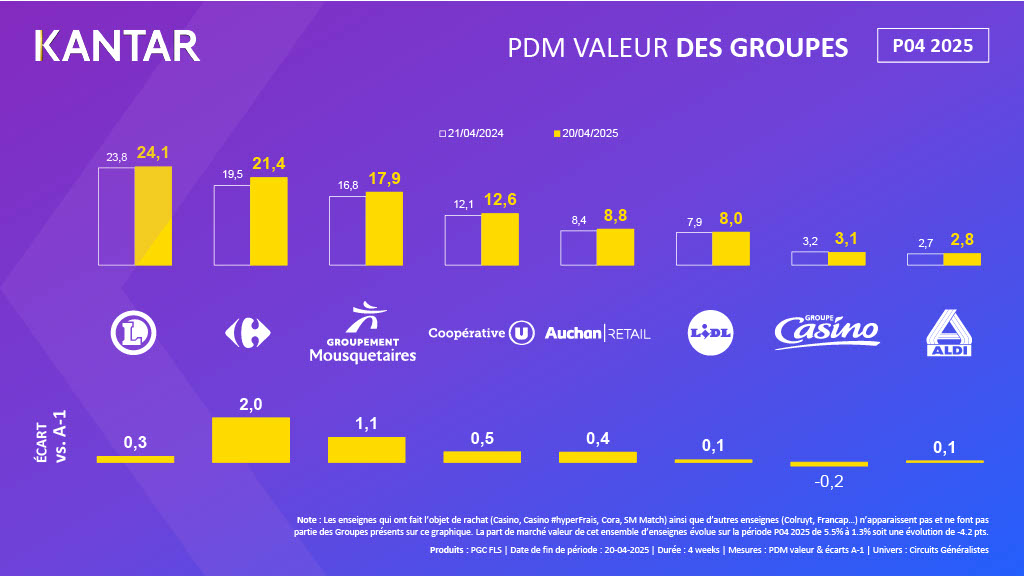

Le Groupe Carrefour et Les Mousquetaires continuent de gagner plus d'un point de part de marché sur P4.

- Dans le rapport P04 2025 arrêté au 20 avril, les dépenses PGC-FLS ont augmenté de 2,1 % dans les circuits de grande distribution. Cette croissance s'explique par une augmentation du nombre de passages en caisse, soutenue par une hausse de la fréquence d'achat de 0,1 acte par foyer.

- Le circuit en ligne reste le plus dynamique avec une progression de +0,5 point (part de marché en valeur à 10,6 %) grâce à l'acquisition de 483 000 clients sur la période. La Proximité gagne +0,4 pt (part de marché en valeur à 8,1 %), bénéficiant de 656 000 acheteurs supplémentaires. Les EDMP progressent également de +0,2 pt (part de marché en valeur à 11,6 %) grâce à un gain de 207 000 acheteurs et à des paniers plus valorisés (+0,29 € par achat). Les supermarchés reculent de -0,5 pt (part de marché en valeur à 31,7 %), perdant 228 000 clients. Les hypermarchés affichent -0,6 pt (38,0 % de part de marché en valeur), cumulant des pertes de clients (-100 000) et une baisse du panier moyen (-0,94 € par acte).

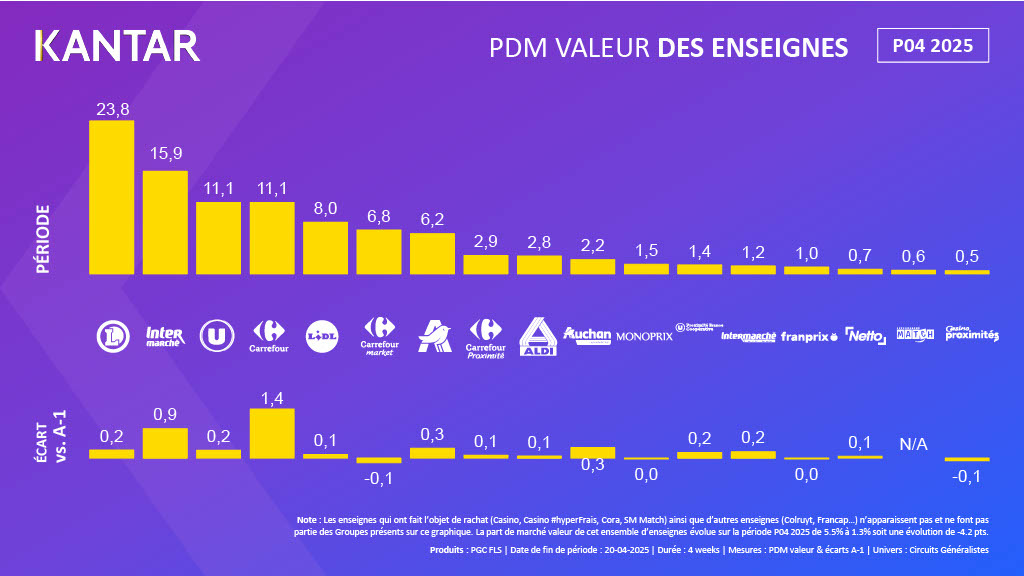

- Le Groupe Carrefour ( y compris Cora et SM Match) gagne +2,0 points pour atteindre 21,4 % de part de marché en valeur. Carrefour (part de marché en valeur à 11,1 % ; +1,4 point) progresse grâce à l’acquisition de 1,1 million de nouveaux clients, favorisée par la reprise des hypermarchés Cora.Carrefour Internet contribue à hauteur de +0,3 point de part de marché, tandis que les hypermarchés Carrefour gagnent +1,1 point, grâce à de nouveaux clients et à une fréquence d’achat en hausse pour les deux canaux. Carrefour Proximité ( part de marché en valeur à 2,9 %) gagne 0,1 point en activant les deux leviers que sont le recrutement et la fidélisation, avec 257 000 clients supplémentaires. Carrefour Market perd -0,1 pt (hors SM Match ; part de marché en valeur à 6,8 %) malgré le gain de 70 000 clients et dans un circuit des supermarchés qui perd -0,5 pt de part de marché.

- Le Groupement des Mousquetaires a accru sa part de marché en valeur de +1,1 point, pour atteindre 17,9 %. Les magasins Intermarché ont gagné +0,7 point de part de marché en valeur, à 14,6 %, grâce à l’arrivée de 581 000 nouveaux clients et à la hausse du taux de fidélité (+0,6 point). La Proximité Intermarché contribue à cette dynamique avec +0,2 pt (part de marché en valeur à 1,2 %) grâce à l’augmentation de 97 000 nouveaux acheteurs et de +0,6 acte d’achat. Intermarché Internet gagne +0,2 pt pour atteindre 1,3 % de part de marché en valeur grâce à l’arrivée de 64 000 acheteurs et à une augmentation du panier de +5,22 €. Netto affiche +0,1 pt (part de marché en valeur à 0,7 %) avec +169 000 clients. Les investissements publicitaires sur la période pour Intermarché sont en hausse de +23 %.

- La coopérative U, grâce à l’adhésion du groupe Schiever, continue de développer sa part de marché en valeur (+0,5 pt ; 12,6 %) sur cette période. Les magasins U progressent de +0,2 pt (part de marché en valeur à 10,1 %) grâce à l’acquisition de 233 000 nouveaux acheteurs et à une fréquence d’achat en hausse de +0,1 acte. La Proximité U (part de marché en valeur de 1,4 %) gagne également +0,2 point avec 55 000 clients supplémentaires et +0,5 acte d’achat par foyer. Internet U contribue à hauteur de +0,1 point à la croissance (part de marché en valeur de 1,0 %) grâce à l’acquisition de 49 000 clients.

- Auchan Retail gagne 0,4 point de part de marché en valeur pour atteindre 8,8 %, grâce à la reprise des magasins rachetés à Casino et à une campagne publicitaire à la télévision. L’enseigne Auchan contribue à cette dynamique (+0,3 point ; part de marché en valeur à 6,2 %) grâce à une clientèle plus nombreuse (+234 000 clients) et qui achète également plus souvent (+0,2 acte). Auchan Supermarché gagne également +0,3 point de part de marché en valeur à 2,2 %, porté par le recrutement de 208 000 clients et un panier qui progresse de +1,30 € par acte.

- Le Groupement E.Leclerc progresse à nouveau (+0,3 pt, à 24,1 % de part de marché en valeur). E.Leclerc Internet progresse de +0 ,2 pt à 4,8 % de part de marché, grâce à l’arrivée de 183 000 acheteurs supplémentaires et à la hausse de la fréquence d’achat (+0,1 acte). E.Leclerc magasins progresse également , +0,1 pt à 19,0 % de part de marché en valeur, grâce à 1,2 million de passages en caisse supplémentaires. Sur la période, le groupement est soutenu par des investissements publicitaires en hausse (+27 %) et des prospectus (+3,1 pts de PDV).

- Lidl gagne 0,1 point de part de marché (part de marché en valeur à 8,0 %). L’enseigne attire 285 000 clients supplémentaires et la valeur des paniers augmente (+0,43 € par achat). Lidl reste l’enseigne perçue comme la plus attractive en termes de prix (+1 pt) tout en améliorant la perception de ses promotions (+2 pts) et sa cote de popularité (+2 pts).

- Aldi regagne +0,1 point de part de marché (sa part de marché s'établit à 2,8 %), gagnant 286 000 clients, alors que l'enseigne continue de réduire ses dépenses publicitaires (-53 % sur la période).

- Sur un périmètre restreint comprenant Franprix, Monoprix et La Proximité, le Groupe Casino affiche un recul de -0,2 point à 3,1 % de part de marché en valeur. La Proximité Casino ( -0,1 pt à 0,5 % de part de marché en valeur) est affectée par une baisse du nombre de passages en caisse (-873 000), tandis que Monoprix (1,5 % de part de marché) et Franprix (1,0 % de part de marché) se stabilisent.

Remarque : Les enseignes qui ont fait l’objet d’un rachat (Casino, Casino #hyperFrais, Cora, SM Match) ainsi que d’autres enseignes (Colruyt, Francap…) n’apparaissent pas et ne font pas partie des groupes représentés sur ce graphique. La part de marché en valeur de cet ensemble d’enseignes évolue sur la période P04 2025 de 5,5 % à 1,3 %, soit une évolution de -4,2 points.

Référenseigne : Les performances des distributeurs mesurées en toute indépendance.

Méthodologie

Résultats issus de la nouvelle plateforme MyWorldpanel.

Ces données sont issues d'un échantillon de 20 000 foyers panélistes de Worldpanel. Elles sont calculées sur un univers " Généralistes " (Hypers + Supers + EDMP + Proximité + Internet) et représentent les dépenses des ménages ordinaires en PGC + FRAIS LS* pour la consommation au domicile.

*Univers de produits PGC + FRAIS LS = Produits de Grande Consommation et Frais Libre-Service (Alimentaire, Liquides, Hygiène beauté, Entretien). Ne sont pas intégrés les achats de produits PGC-FLS "Anti-Gaspillage", les achats de produits frais traditionnels (Boucherie, Fruits et Légumes, Poissonnerie...), les vins et le non alimentaire.

Ces données sont issues d'un panel et ont donc une valeur de probabilité.

.svg)