La mode de 2000 à aujourd’hui. À l’occasion de la publication de son étude « Référenseigne Fashion », qui fête ses 25 ans, Kantar a souhaité dresser un bilan des achats de mode au cours du dernier quart de siècle. Des virées shopping dans les enseignes alimentaires aux ventes par correspondance, en passant par la révolution du virage numérique, que révèle cette étude et comment les Français ont-ils modifié leurs habitudes de consommation ?

L'année 2000

À l'époque où on faisait ses courses dans les supermarchés !

En l’an 2000, les dépenses consacrées à la mode représentaient encore 5 % du budget des Français (contre 10 % trente ans plus tôt) ; les enjeux en matière de communication et d’innovation se posaient déjà à l’époque pour stimuler les achats dans ce secteur.

Les chaînes alimentaires dominaient le marché avec 20 % des dépenses du secteur, suivies des indépendants (16 %). Rappelons qu’en 2000, les chaînes alimentaires proposaient de grandes marques, telles que Levi’s, Lee, Converse… rendant ainsi le shopping attrayant.

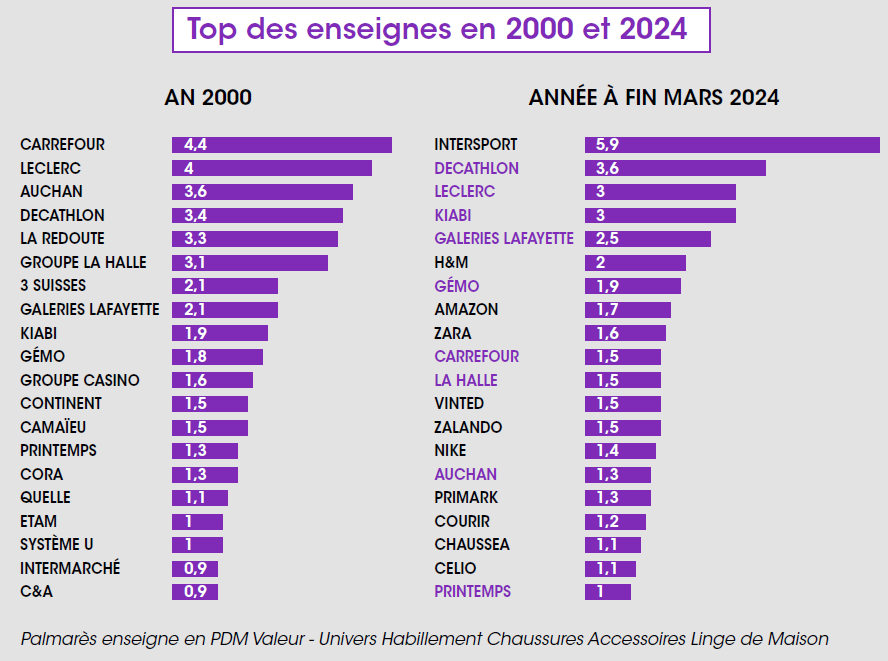

Le trio de tête était composé de Carrefour (4,4 % de part de marché en valeur), suivi de Leclerc (4 %) puis d’Auchan (3,6 %).

Cette position dominante allait bientôt être menacée par l'émergence de la concurrence des chaînes et des magasins de sport, qui commençait à se faire sentir.

2010

Quand Decathlon habille les Français avec un style plus décontracté

Jusqu’alors, le marché de la mode était très concentré et les possibilités d’achat limitées. Ainsi, les 20 principaux acteurs captaient 42 % des dépenses, réparties entre les grandes surfaces, les indépendants, la vente par correspondance, les grands magasins et quelques chaînes.

Dix ans plus tard, Decathlon habillait les Français, lançant ainsi la mode décontractée, et s'imposait comme leader du marché. Les enseignes internationales commençaient à faire leur apparition, ce qui a entraîné une division par deux de la part de marché des grandes surfaces.

L’ascension d’Intersport s’est déroulée sur 15 ans. Decathlon a ouvert la voie aux enseignes de sport, mais c’est bien Intersport qui aura connu la progression la plus spectaculaire au cours de ces 15 dernières

années. Le challenger de Decathlon a « les dents longues ». L’enseigne a atteint un niveau de part de marché en valeur inégalé depuis l’an 2000. Intersport caracole en tête avec 5,9 % en 2024 et ne compte pas s’en tenir là, vu l’

, avec l’intégration de 55 magasins Go Sport qui devrait être achevée dans l’année, renforçant ainsi sa place dans les grandes métropoles, dont Paris.

2015

Quand le virage numérique a échappé à la vente par correspondance

Il ne fait aucun doute qu’en l’an 2000, tous les foyers français feuilletaient en famille le catalogue de La Redoute ou des 3 Suisses et se plaisaient à rêver de leurs futurs achats. Si ces acteurs ont été les premiers à franchir le pas vers le numérique, il n’aura pourtant fallu que 15 ans pour les voir disparaître du Top 20. Les fusions (3 Suisses + Quelle) n’auront pas suffi à enrayer le déclin. La Redoute sera la dernière à résister dans le Top 20, jusqu’à sa sortie du classement en 2014.

D’autres acteurs du numérique, plus agiles, se sont imposés (Amazon, Shein, Vinted…) portant la part de marché d’Internet à 21 % en 2024, alors que la vente par correspondance, à son apogée, n’en représentait que 12 %.

De 2010 à aujourd'hui

Lorsque les acteurs internationaux ont supplanté les enseignes spécialisées

Si les chaînes spécialisées (Etam, Camaïeu, Celio…) ont longtemps cohabité sans heurts avec les chaînes de périphérie (Kiabi, La Halle, Gémo…), conservant leur pré carré de créateurs de mode d’

e moyenne gamme, la concurrence des acteurs internationaux, qui s’est intensifiée à partir de 2010, a ensuite changé la donne. D’un seul acteur international (C&A) dans le top 20 en l’an 2000,

nous sommes passés à sept en 2024.

2024

Quand la nouvelle concentration des enseignes va de pair avec l'implantation

Avec la multiplication des enseignes et des sites Internet, le TOP 20 avait tendance à se diluer, passant de 42 % en 2000 à 37 % en 2013. Il est remonté ces dernières années à 39,4 %

sous l’impulsion d’acteurs qui ont gagné des parts de marché grâce à des rachats de parcs ou à des ouvertures massives, renforçant ainsi un maillage territorial savamment pensé.

Coup de projecteur sur ces enseignes qui, contre vents et marées, ont tenu bon pendant ce quart de siècle !

Et pourtant, malgré tous ces bouleversements, il est important de noter que 9 acteurs sur 20 ont traversé ce quart de siècle et conservé leur place dans le classement, grâce à des changements de stratégie, à leur agilité et à des choix judicieux : Decathlon, Kiabi, Gémo, La Halle, Galeries Lafayette, Carrefour, Leclerc, Auchan et Printemps. Une performance à saluer !

Et dans dix ans ?

Même si l’avenir recèle son lot d’incertitudes, nous pouvons raisonnablement compter sur les éléments suivants :

• La présence d’acteurs internationaux dans le Top 20 devrait s’accentuer avec l’arrivée d’acteurs tels qu’Action, Zeeman, Naumy, Shein ou Temu… ce qui laisse présagerune intensification de l’effet « sablier » de l’

e sur le secteur. Seules des réglementations qui leur seraient défavorables pourraient les freiner.

• Les enseignes alimentaires devraient continuer à perdre du terrain si elles ne parviennent pas à réinventer leur modèle, à l’instar de Lidl qui a su transformer son offre textile en une offre événementielle.

• La bataille entre les acteurs du secteur du sport s’annonce rude, marquée par la concentration des acteurs, l’expansion du réseau de magasins et la conquête de parts de marché. Intersport affiche clairement son ambition de s’imposer sur le terrain de jeu de Decathlon, tandis que Decathlon aspire à devenir une marque internationale.

• Il y a peu de chances que des marques éthiques et responsables figurent dans le Top 20 d’ici dix ans ; en revanche, on peut imaginer que les Galeries Lafayette deviennent le premier distributeur de ces marques d’avant-garde.

• Les enseignes de prêt-à-porter pour adultes pourraient retrouver leur place parmi les leaders en redonnant ses lettres de noblesse au segment de milieu de gamme et en créant de la valeur grâce à des produits plus qualitatifs et durables. Des produits plus durables qui pourront avoir plusieurs vies, car il ne fait aucun doute que le marché de l’occasion devrait se développer et intégrer le Top 10, sous l’impulsion de Vinted ou de l’

e d’un autre site communautaire.

• L’émergence d’un nouveau site web qui a su faire de l’IA son meilleur allié, ce qui lui a permis de lever les freins à l’achat en ligne et de rendre le modèle rentable.

• Mettons toutefois au pari que les enseignes actuelles du Top 5 conserveront leur place; les changements devraient surtout concerner les challengers !

.svg)