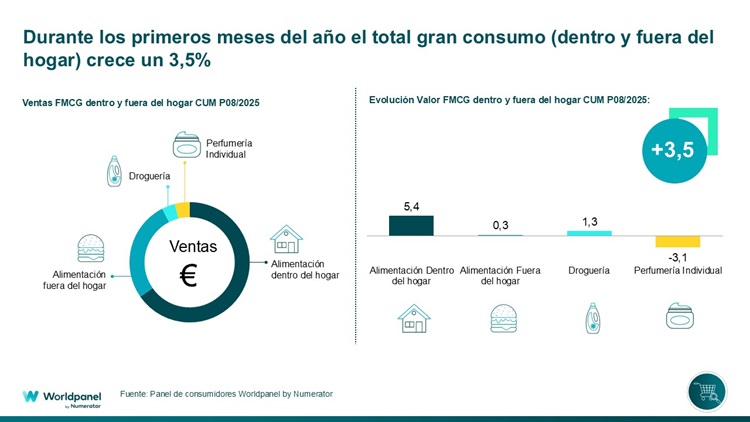

La grande consommation a augmenté de 3,5 % au total jusqu'en août.

2025 confirme que l'évolution de la grande consommation entre dans une phase de stabilité. Cependant, le consommateur continue d'exercer un contrôle strict sur ses dépenses, ce qui signifie qu'il reste modéré lorsqu'il s'agit de remplir son panier, tandis que les marques de distribution continuent de gagner du terrain. Dans ce contexte, les dépenses de consommation à domicile et à l'extérieur ont augmenté de 3,5 % en cumul jusqu'en août, avec une meilleure performance de la consommation à domicile, qui progresse de 4,4 %.

Au cours de la période analysée, on observe que le consommateur contrôle davantage son panier d'achat, en se rendant plus souvent dans les rayons, mais en effectuant des achats de moindre importance. Parallèlement, il profite de différentes chaînes pour satisfaire ses besoins : dans 13,6 % des cas, il combine plusieurs établissements le même jour (sans compter le canal traditionnel), un comportement favorisé par la concentration du secteur.

Les marques de distribution ont progressé de 1,7 point de pourcentage depuis le début de l'année, maintenant un rythme similaire à celui de l'exercice précédent. Bien qu'elles affichent un certain ralentissement au cours des dernières périodes, leur part atteint déjà 45,9 % jusqu'en août, principalement grâce aux chaînes à assortiment réduit.

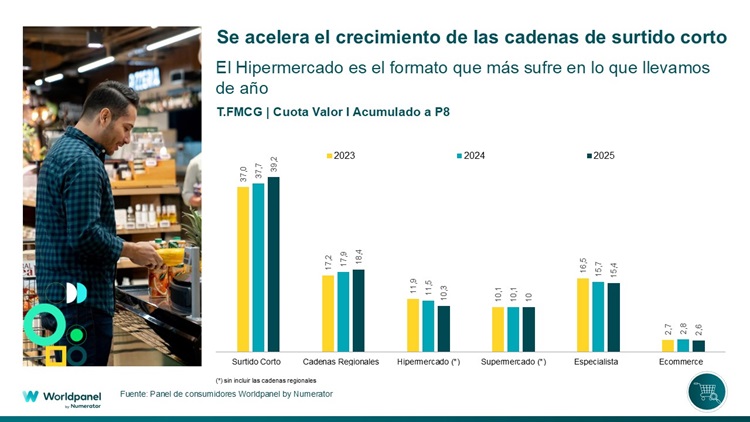

Assortiment restreint et chaînes régionales, celles qui progressent le plus

Dans la lignée de ce qui s'est passé en 2024, les chaînes à assortiment court et les chaînes régionales sont celles qui connaissent la plus forte croissance en 2025. Les premières atteignent déjà près de 40 % de part de marché (+1,5 p.p. par rapport à la même période de l'année précédente), tandis que les secondes se situent à 18,4 % (+0,5 p.p.).

Au contraire, le format hypermarché est le plus touché et clôture les huit premiers mois de l'année avec une part de marché légèrement supérieure à 10 % (-1,2 p.p.), tandis que le canal traditionnel se maintient autour de 15 %, ce qui représente une perte de part de marché plus modérée que les années précédentes (-0,3 p.p.).

De manière générale, les chaînes à assortiment réduit sont celles qui ont le plus gagné en parts de marché depuis le début de l'année, en particulier dans les zones où elles sont fortement implantées, tandis que d'autres enseignes ont réussi à se développer grâce à l'acquisition de nouveaux acheteurs ou à la fidélité de leurs clients. Cependant, les formats liés à l'hypermarché continuent d'être pénalisés et ne parviennent pas à compenser avec d'autres canaux de proximité.

Dans ce contexte, la distribution organisée est confrontée à un marché de plus en plus stable et à une contribution moindre de la part du canal traditionnel en termes de croissance, tandis que les consommateurs diversifient davantage leurs options d'achat. L'un des principaux vecteurs de croissance réside dans les foyers de seniors sans enfants, qui représentent plus de la moitié du marché encore hors de portée de la grande distribution. Une autre opportunité consiste à promouvoir des alternatives à la consommation hors domicile, élargissant ainsi la portée du marché au-delà des modèles traditionnels.

.svg)