Selon nos dernières données, les ventes à emporter dans les épiceries ont augmenté de 3,8 % au cours des quatre semaines précédant le 25 janvier 2026 par rapport à l'année dernière. Parallèlement, l'inflation des prix des produits alimentaires à périmètre constant est revenue à 4,0 %, son niveau le plus bas depuis avril dernier, offrant un certain répit aux consommateurs.

De nombreux consommateurs cherchant à réduire leurs dépenses après avoir dépensé des sommes record en produits alimentaires en décembre, la part des dépenses consacrées aux produits de marque propre augmente généralement en janvier. Cette année n'a pas fait exception à la règle, les produits de marque propre représentant 52,2 % des dépenses alimentaires, soit le niveau le plus élevé jamais enregistré.

Les dépenses promotionnelles ont également augmenté. Sans atteindre les sommets enregistrés à Noël, elles ont progressé de 10,9 % en glissement annuel, soit le taux de croissance le plus élevé depuis octobre 2024. En revanche, les ventes à prix plein n'ont augmenté que de 1,7 % par rapport aux quatre mêmes semaines de l'année dernière.

Pour la plupart des consommateurs, le mois de janvier est synonyme de réajustement du budget familial, et cette année n'a pas fait exception. Alors que les ventes de produits alimentaires continuent de progresser et que l'inflation a atteint son niveau le plus bas depuis des mois, le rapport qualité-prix est resté une priorité pour beaucoup, les marques de distributeur ayant atteint un niveau record, représentant plus de la moitié des dépenses alimentaires.

Les objectifs du Nouvel An stimulent les choix alimentaires

Les habitudes saines ont été un pilier essentiel du comportement des consommateurs en janvier. Près d'un quart des consommateurs (23 %) recherchent activement des produits riches en protéines, et une proportion encore plus élevée (26 %) recherche des produits riches en fibres*. Ce comportement axé sur la nutrition se reflète dans les habitudes d'achat, avec des ventes de fromage cottage en hausse de 50 % par rapport à l'année dernière, acheté par 2,8 millions de foyers, soit environ 600 000 de plus que l'année dernière.

Ces choix renforcent la demande pour les produits de base naturellement nutritifs que l'on trouve déjà dans la plupart des paniers d'achat. Les fruits frais et les légumineuses séchées ont ouvert la voie avec des volumes en hausse de 6 % par rapport à l'année précédente, parallèlement à une croissance solide du poisson frais (+5 %), de la volaille (+3 %) et des yaourts réfrigérés (+4 %).

Les consommateurs recherchent activement des aliments qui les aident à atteindre leurs objectifs en matière de santé, avec une forte demande pour les produits de base riches en nutriments tels que les protéines et les fibres. Alors que l'intérêt pour les tendances alimentaires saisonnières telles que le Veganuary est en déclin, les consommateurs adoptent une approche plus pratique, équilibrée et réalisable en matière d'alimentation saine, axée sur des aliments déjà familiers à la plupart des ménages.

Payer le prix des boissons fonctionnelles

La recherche du bien-être chez les consommateurs a également un impact sur le rayon des boissons. Les boissons fonctionnelles, c'est-à-dire les produits commercialisés pour leurs bienfaits spécifiques sur la santé, tels que l'énergie, la santé intestinale ou l'amélioration de l'humeur, ont été achetées par 11 % des ménages, avec une augmentation des dépenses de 13 % par rapport à la même période l'année dernière.

Au cours d'un mois où les consommateurs cherchent généralement à réduire leurs dépenses, beaucoup sont encore prêts à payer plus cher pour leur bien-être, les boissons fonctionnelles coûtant près de quatre fois plus cher que les boissons gazeuses classiques, à 4,69 £ le litre.

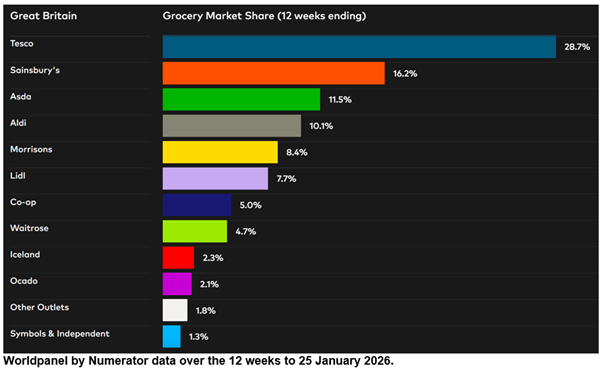

Lidl a été le détaillant physique qui a connu la croissance la plus rapide, avec des ventes en hausse de 10,1 % au cours des 12 semaines précédant le 25 janvier 2026 par rapport à la même période l'année dernière. La part de marché du détaillant discount s'élève à 7,7 %, soit une augmentation de 0,4 point de pourcentage par rapport à l'année dernière, poursuivant ainsi une série ininterrompue de gains de parts de marché qui remonte à octobre 2021.

Les ventes d'Ocado ont augmenté de 14,1 %, grâce à la croissance du nombre de clients et de la fréquence des achats. La part de marché de ce spécialiste du commerce en ligne est passée de 1,9 % en 2025 à 2,1 %.

Sainsbury's a enregistré une hausse de 5,3 % des dépenses en caisse, ce qui a entraîné une augmentation de 0,2 point de pourcentage pour atteindre 16,2 %. Tesco a égalé cette progression, représentant désormais 28,7 % du marché, avec une hausse des ventes de 4,4 %.

La croissance de Waitrose s'est accélérée pour atteindre 5,5 %, soutenue par la plus forte augmentation des dépenses moyennes par visite parmi les épiceries. La part de marché du supermarché appartenant à John Lewis est restée stable à 4,7 %. La part d'Aldi est également restée inchangée à 10,1 %, avec des ventes en légère hausse par rapport au marché, en progression de 3,8 %.

Les ventes de Morrisons ont augmenté de 2,5 %, le détaillant détenant désormais 8,4 % du marché, tandis que celles d'Iceland ont progressé de 3,2 %, avec une part de marché de 2,3 %. Asda détient 11,5 % des ventes de produits alimentaires, tandis que le spécialiste des produits de consommation courante Co-op détient une part de 5,0 %.

Au-delà des épiceries, les ventes de produits alimentaires chez M&S** ont augmenté de 6,9 % au cours des 12 semaines par rapport à la même période l'année dernière.

*Enquête Worldpanel sur les préoccupations nutritionnelles. Répondants recherchant « souvent » ces produits. Échantillon de mars 2025 = 13 602 personnes.

**Remarque : avec une proportion plus élevée de vêtements et d'articles divers dans son mix de ventes, M&S ne répond pas à la définition des « épiceries » selon la méthodologie Till Roll sur laquelle se base la publication Worldpanel Grocery Market Share. Pour cette raison, aucun chiffre comparable n'est fourni pour M&S en termes de parts de marché. Les chiffres de croissance de M&S cités dans cette mise à jour concernent uniquement les ventes de produits de grande consommation, tandis que les chiffres relatifs aux épiceries dans le tableau des parts de marché de l'épicerie couvrent les dépenses totales enregistrées aux caisses des supermarchés.

Fraser McKevitt

Responsable Retail et Consumer Insight, Worldpanel by Numerator

.svg)