Le marché chinois des produits de grande consommation affiche une résilience soutenue au cours des trois premiers trimestres de 2025, alors que la pénétration des marques de distributeur s'accélère(Cliquez pour voir l'original)

Le dernier rapport publié par Worldpanel (un service CTR en Chine) montre que le marché des biens de grande consommation (FMCG) dans les zones urbaines chinoises a enregistré une croissance de 2 % de ses ventes au cours des trois premiers trimestres de 2025 par rapport à l'année précédente, maintenant ainsi une tendance stable.

Parmi les cinq grandes catégories, les boissons ont continué à mener la croissance des ventes, tandis que les produits laitiers ont encore été confrontés à des défis importants en raison de la baisse de la fréquence d'achat et des dépenses par visite. Les régions du nord et de l'est ont connu une croissance notable, avec des ventes en hausse de 3,1 % et 2,5 % respectivement au cours des trois premiers trimestres par rapport à l'année précédente. Au niveau des villes, les villes de second rang sont restées les principaux moteurs de la croissance, les ventes sur les marchés des villes et des comtés ayant augmenté respectivement de 4,1 % et 3,6 % au cours des trois premiers trimestres.

La demande des consommateurs est le principal moteur de la croissance économique. Selon le Bureau national des statistiques, au cours des trois premiers trimestres, les dépenses de consommation finale ont contribué à hauteur de 53,5 % à la croissance économique, entraînant une augmentation du PIB de 2,8 points de pourcentage.

Stimulé par l'essor des voyages pendant les vacances d'été, le marché de la consommation hors domicile a fait preuve d'une forte vitalité. Les données de Worldpanel sur la consommation hors domicile montrent une augmentation de 6,9 % en glissement annuel dans les villes de niveau 1 à 5 au cours des trois premiers trimestres de 2025.

Canaux hors ligne

Au cours des trois premiers trimestres de 2025, les ventes globales du commerce moderne (défini comme les hypermarchés, les supermarchés et les magasins de proximité) sont restées globalement inchangées par rapport à la même période l'année dernière. Les ventes des magasins de proximité ont diminué de 2,6 % en glissement annuel, avec une baisse de pénétration de 1,6 point de pourcentage, le taux de déclin se resserrant par rapport au premier semestre. Les petits supermarchés ont maintenu leur dynamique de croissance, avec des ventes en hausse de 6,0 %, tandis que les épiceries de quartier, plus proches des consommateurs, ont enregistré de bons résultats, avec une augmentation de la fréquence d'achat et du panier moyen, les ventes dans la région Ouest affichant une croissance à deux chiffres.

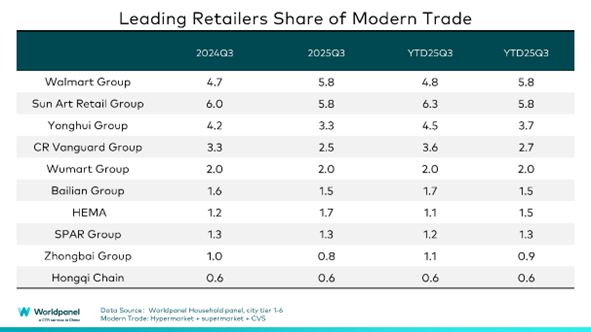

1. Performance des principaux détaillants

Parmi les dix premiers détaillants, la part de marché du groupe Walmart a augmenté de 1 point de pourcentage au cours des trois premiers trimestres, continuant d'être tirée par Sam's Club. Au cours des neuf derniers mois, Walmart a activement testé des formats de magasins communautaires à Shenzhen, les ancrant dans des cercles de vie communautaires plus proches afin de répondre aux besoins d'achat fréquents des consommateurs et de s'implanter dans différents scénarios de vie. La part globale de Hema a augmenté de 0,4 point de pourcentage, son format ChaoHesuan NB (超盒算NB) ayant considérablement stimulé la croissance grâce à un rapport qualité-prix exceptionnel et à des services pratiques. Malgré une concurrence féroce sur le marché, la pénétration des formats Freshippo a également augmenté de 2,4 points de pourcentage par rapport à la même période l'année dernière, renforçant encore la synergie de la stratégie double noyau de Hema « grands magasins de produits frais + magasins discount ». Les dernières données de Worldpanel montrent également que le groupe SPAR a enregistré une croissance significative dans la région Est au cours des trois premiers trimestres, son modèle de magasin discount devenant un important moteur de croissance.

Bien que le secteur des magasins de proximité ait globalement subi une pression sur la croissance, la principale enseigne chinoise de magasins de proximité, Meiyijia, a dépassé les 40 000 magasins en juillet, marquant ainsi une nouvelle étape importante dans son expansion nationale. Grâce à sa stratégie d'ouverture accélérée de magasins, sa pénétration a considérablement augmenté dans les régions Est et Ouest.

2. Amélioration continue du format des magasins à rabais

Les données Worldpanel montrent que la pénétration des magasins de snacks à prix réduits a dépassé 31 % au cours des trois premiers trimestres de 2025. Au niveau régional, les consommateurs de la région Ouest étant plus sensibles aux prix, le format des magasins à prix réduits est plus attractif, avec une pénétration en hausse de 6,6 points de pourcentage par rapport à la même période l'année dernière.

Dans le secteur des magasins à rabais généralistes, qui couvre un plus large éventail de catégories, les principaux acteurs se sont activement développés, entraînant une augmentation de 2,3 points de pourcentage de la pénétration de ce format par rapport à l'année précédente. Metituan, avec son « Kuailehou (快乐猴) », a attiré les clients en tirant parti de son réseau de livraison instantanée efficace et d'une proportion relativement élevée de produits frais. Le géant du commerce électronique JD Group a développé sa grande chaîne de supermarchés discount « JD discount supermarket », en tirant parti de ses avantages en matière de logistique, d'approvisionnement à la source et de développement de marques propres afin de renforcer sa présence dans la région nord. En tant que détaillant local représentatif, Wumart Group a accéléré sa transition vers le format hard discount grâce à son format « Wumart Chaozhi (物美超值) » et a connu une expansion rapide grâce à son réseau de magasins existant et à sa chaîne d'approvisionnement locale.

Canaux en ligne

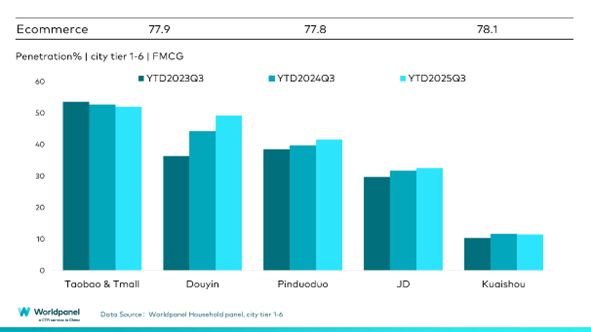

Au cours des trois premiers trimestres de 2025, les canaux en ligne ont affiché des performances globales stables, avec une croissance de 7 % de la valeur des ventes par rapport à l'année précédente. Les principales plateformes de commerce électronique, notamment Douyin, Pinduoduo et JD.com, ont toutes enregistré une croissance positive tant en termes de valeur des ventes que de pénétration.

Douyin a maintenu sa forte dynamique de croissance, avec une pénétration en hausse de 5,1 points de pourcentage par rapport à la même période l'année dernière, poursuivant ainsi ses excellentes performances. Il convient de noter que la pénétration globale de Douyin est désormais proche de 50 %, avec une croissance des ventes particulièrement significative sur les marchés des villes de taille moyenne. Douyin a continué à optimiser son écosystème de commerce électronique et à améliorer l'expérience des consommateurs grâce à la gouvernance de la plateforme et à la politique de soutien aux commerçants. JingXi (京东京喜) du groupe JD a continué à tirer parti des avantages de sa chaîne d'approvisionnement, offrant aux consommateurs des produits très rentables. Au cours des trois premiers trimestres, JingDongJingXi a atteint un taux de pénétration de 4,9 %.

Xiaohongshu s'est différencié des plateformes de commerce électronique traditionnelles grâce à sa plateforme communautaire au contenu unique et, en misant sur l'intérêt, a activé un nouveau potentiel de consommation. Les dernières données de Worldpanel montrent que la pénétration de Xiaohongshu a atteint 1,7 %, soit une augmentation de 0,8 point de pourcentage par rapport à la même période l'année dernière. Auparavant, Xiaohongshu avait signé un accord de coopération stratégique avec Taobao Tmall pour créer « HongmaoJiHua (红猫计划) », facilitant ainsi un flux plus efficace pour les marques, de l'inspiration en amont à la conversion en aval.

La pénétration de l'O2O a dépassé 40 % au cours des trois premiers trimestres. Différents modèles ont affiché des tendances de développement différentes. Parmi eux, avec l'augmentation de la pénétration, la valeur des ventes du modèle d'entrepôt a connu une croissance régulière. Les mini-programmes KA Self Run/WeChat se sont principalement appuyés sur l'augmentation des dépenses par visite pour stimuler la croissance. L'O2O arrive à maturité et améliore continuellement l'expérience des consommateurs en s'appuyant sur des systèmes logistiques très réactifs. Par exemple, selon les données du système d'analyse des utilisateurs mobiles CTR Xinghan, le nombre d'utilisateurs actifs mensuels de Taobao a atteint 810 millions en août, soit une augmentation de 6,4 % depuis le lancement de « Taobao Flashsale ». Le développement de l'activité de livraison du groupe JD a encore renforcé la synergie entre le commerce électronique et le service O2O.

Une capacité d'exécution efficace est essentielle pour soutenir le service O2O et même l'expérience d'achat des consommateurs sur l'ensemble de la plateforme en ligne. Les plateformes de commerce électronique optimisent également en permanence leur système logistique afin de répondre à la diversité des demandes de consommation. Les données de Worldpanel montrent que 38 % des visites sur Douyin sont concentrées entre 21 h et 1 h du matin. Cette habitude de consommation nocturne unique impose des exigences plus élevées en matière de capacités d'exécution plus rapides et est devenue un enjeu important pour le développement durable des plateformes de commerce électronique dans un environnement hautement concurrentiel.

La pénétration des marques de distributeur s'accélère

Les données Worldpanel montrent qu'au cours des trois premiers trimestres de 2025, plus de 48 % des ménages urbains chinois ont acheté des produits de marque de distributeur, soit une augmentation de 10 points de pourcentage par rapport à la même période l'année dernière, ce qui reflète l'acceptation croissante des marques de distributeur par les consommateurs. Au niveau régional, grâce à des systèmes de chaîne d'approvisionnement et des réseaux logistiques matures, le développement des marques de distributeur a été particulièrement fort dans la région Est et dans les villes de premier rang. Parallèlement, la croissance de la pénétration dans les villes de niveau préfectoral a dépassé 12 points de pourcentage, ce qui indique un fort potentiel commercial également dans les marchés de niveau inférieur.

Les détaillants renforcent leur contrôle sur les chaînes d'approvisionnement des produits, réduisent la consommation dans les maillons intermédiaires et optimisent les coûts structurels, ce qui leur permet de bénéficier de l'avantage tarifaire des marques de distributeur. Au cours des trois premiers trimestres de 2025, les marques de distributeur ont affiché une forte tendance à la hausse dans les magasins-entrepôts, transformant activement les supermarchés traditionnels et les plateformes en ligne. Sam's Club a continué à renforcer la puissance de sa marque de distributeur « Member's Mark » grâce à ses normes de sélection des produits et à son mécanisme d'adhésion. Hema a créé des produits différenciés dans des catégories telles que la boulangerie, les snacks et les boissons grâce à différentes gammes de produits. Pangdonglai a tiré parti de sa solide chaîne d'approvisionnement locale et d'un effet de bouche-à-oreille positif. En outre, les supermarchés traditionnels représentés par CR Vanguard et Wumart Group ont également activement encouragé le développement des marques de distributeur en optimisant leurs chaînes d'approvisionnement et leurs structures de catégories. Les plateformes en ligne telles que Pupu et Xiaoxiangchaoshi (小象超市) ont créé des gammes de marques de distributeur distinctives dans les catégories de consommation à forte fréquence, en s'appuyant sur leur modèle d'entrepôt et leurs réseaux de livraison O2O efficaces afin de renforcer davantage la fidélité des consommateurs à leurs plateformes.

Bien que les marques de distributeur soient devenues une priorité pour les grands détaillants, leur développement durable à long terme dépend encore fortement de l'amélioration continue des atouts des produits, notamment un contrôle qualité stable, une valeur différenciée par rapport aux grandes marques nationales et le défi de la couverture des canaux de distribution. Comment trouver un équilibre entre « prix bas et rentabilité », occuper en permanence l'esprit des consommateurs et parvenir à une symbiose synergique avec les fabricants, les chaînes d'approvisionnement, les systèmes logistiques et d'autres acteurs est devenu un enjeu majeur pour le secteur.

Si vous souhaitez en savoir plus, veuillez contacter nos experts ou accéder à notre outil de visualisation des données pour explorer les données actuelles et historiques du marché alimentaire dans votre région.

(1).jpg)

.svg)