Les dernières données publiées par Worldpanel Consumer Index (filiale de CTR en Chine) montrent que les ventes du marché des biens de consommation courante dans les villes chinoisesont augmenté de 2 %au cours des trois premiers trimestres de 2025,poursuivant ainsi leur tendance stable.

Parmi les cinq grandes catégories, les ventes de boissons continuent d'afficher la plus forte croissance, tandis que les produits laitiers restent confrontés à des défis importants en raison de la baisse de la fréquence d'achat et du prix moyen par client. D'un point de vue régional,les trois premiers trimestres de 2025ont été marqués par une croissance significativedansles régions nord et est, avec des ventes en hausse respectivement de 3,1 % et 2,5 % par rapport à la même période de l'année précédente. Au niveau des villes,la demande des villes de niveau inférieur continue de croître et reste un moteur de croissance important.Les marchés des villes de niveau municipal et départementalont enregistré une croissance de 4,1 % et 3,6 % respectivement au cours des trois premiers trimestres.

La demande des consommateurs est le principal moteur de la croissance économique. Selon les données du Bureau national des statistiques, au cours des trois premiers trimestres, les dépenses de consommation finale ont contribué à hauteur de 53,5 % à la croissance économique, entraînant une augmentation de 2,8 points de pourcentage du PIB.

Sous l'effet de la vague de voyages estivaux, le marché de la consommation hors domicile affiche une forte dynamique. Les données de l'indice de consommation Worldpanel hors domicile indiquent que le trafic sur le marché de la consommation hors domicile a augmentéde 6,9 %en glissement annuel au cours des trois premiers trimestres de 2025 (villes de niveau 1 à 5).

canaux hors ligne

Au cours des trois premiers trimestres de 2025, les ventes globales des canaux modernes (y compris les hypermarchés, les supermarchés et les magasins de proximité) sont restées pratiquement inchangées par rapport à la même période de l'année précédente. Parmi ceux-ci,les ventes des magasins de proximitéont diminué de 2,6 % en glissement annuel,et le taux de pénétration a diminué de 1,6 point de pourcentage, mais la baisse a été moins importante qu'au premier semestre.Les petits supermarchésont continué d'afficher une bonne croissance, avec des ventes en hausse de 6,0 % par rapport à la même période de l'année précédente. Parallèlement,les épiceries de quartier, plus proches des consommateurs, ont enregistré des performances remarquables, avec une augmentation à la fois de la fréquence d'achat et du panier moyen, en particulier dans l'ouest du pays, où les ventes ont connu une croissance à deux chiffres.

1. Performance des principaux détaillants

Parmi les dix premiers détaillants, grâce à l'impulsion continue des magasins Sam's Club,la part de marché du groupe Walmarta augmenté de 1 point de pourcentage au cours des trois premiers trimestres. Au cours des neuf derniers mois, Walmart a activement testé le déploiement de magasins de quartier à Shenzhen, en s'implantant dans des zones résidentielles proches des consommateurs et en s'intégrant dans le quotidien de différentes populations afin de répondre aux besoins d'achat fréquents des familles.La part de marchéglobale de Hemaa augmenté de 0,4 point de pourcentage, notamment grâce à la croissance significative de son format NB, qui offre un rapport qualité-prix exceptionnel et des services pratiques. Malgré une concurrence féroce sur le marché, le taux de pénétration des grands magasins Hema Xiansheng a augmenté de 2,4 points de pourcentage par rapport aux trois premiers trimestres de l'année dernière, renforçant ainsi la synergie de la double stratégie « grands magasins Xiansheng + magasins discount » de Hema. Les dernières données de l'indice de consommation Worldpanel montrent également quele système SPARa connu une croissance significative dans la zone Estau cours des trois premiers trimestres, son modèle de magasins discount étant devenu un important moteur de croissance.

Malgré la pression exercée sur la croissance globale du secteur des magasins de proximité, la marque leaderchinoise Mei Yijiaa franchien juilletle cap des 40 000 magasins, réalisant ainsi une nouvelle étape importante dans son expansion nationale. Grâce à une stratégie d'ouverture accélérée de magasins, la marque a considérablement amélioré sa pénétration dans les régions ouest et sud du pays.

2. Le modèle commercial des magasins discount continue de s'améliorer.

Les données de l'indice Worldpanel Consumer Index montrent que, durant les trois premiers trimestres de 2025, le taux de pénétrationdes magasins discountspécialisés dans les snacks a dépassé31%. D'un point de vue régional,les consommateurs de l'ouestétant plus sensibles aux prix, les magasins discount sont plus attractifs et leur taux de pénétration atteint 36,1 %.

Dans le secteur des magasins discount généralistes, qui couvrent une gamme de produits plus large, les grands fabricants se sont activement positionnés, ce qui a permis d'augmenter le taux de pénétration de ce type de magasins de 2,3 points de pourcentage par rapport à l'année précédente.La chaîne « Happy Monkey » de Meituanattire les clientsgrâce àson réseau de livraison instantanée efficace et à sa large gamme de produits frais. Le géant du commerce électronique JD.com a quant à lui lancé la grande chaîne de supermarchés discount« JD Discount Supermarket ».et exploite pleinement ses avantages en matière de logistique et d'approvisionnement et de vente, notamment grâce à l'achat direct auprès des producteurs et au développement de sa propre marque, afin de pénétrer le marché du nord du pays. Le groupe Wumart, représentant local du commerce de détail, accélèresa transitionvers le hard discountgrâce à sa marque« Wumart Super Value »et connaît une expansion rapide grâce à son réseau de magasins existant et à sa chaîne d'approvisionnement locale.

canal en ligne

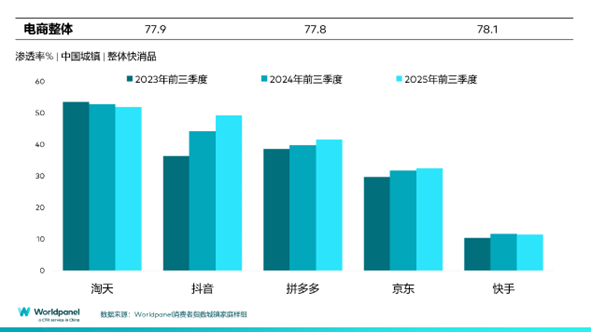

Au cours des trois premiers trimestres de 2025, les canaux en ligne ont affiché une performance globalement stable, avec une augmentation de 7 % du chiffre d'affaires par rapport à la même période de l'année précédente.Les principales plateformesde commerce électronique telles queDouyin, Pinduoduo etJD.comont enregistré une croissance positive de leur chiffre d'affaires et de leur taux de pénétration.

Douyin continued'afficher une forte croissance, avec un taux de pénétration en hausse de 5,1 points de pourcentage par rapport à la même période de l'année dernière, et continue d'enregistrer des performances remarquables. Il convient de noter que le taux de pénétration global de la plateforme Douyin est proche de 50 %, avec une croissance particulièrement significative sur le marché des villes de taille moyenne.Parallèlement, Douyin continue d'optimiser l'écosystème du commerce électronique et d'améliorer l'expérience utilisateur grâce à la mise en œuvre simultanée de politiques de gouvernance de la plateforme et de soutien aux commerçants.Jingxi, filiale deJD.com, continuede tirer parti des avantages de sa chaîne d'approvisionnement et de proposer aux consommateurs des produits d'un excellent rapport qualité-prix grâce à la rationalisation des intermédiaires. Au cours des trois premiers trimestres, le taux de pénétration de Jingxi a atteint 4,9 %.Grâce à sa plateformecommunautaire au contenuunique, Xiaohongshuse distingue des plateformes de commerce électronique traditionnelles et stimule un nouveau potentiel de consommation en s'appuyant sur les centres d'intérêt.Les dernières données de l'indice de consommation Worldpanel montrent que le taux de pénétration de Xiaohongshu a atteint 1,7 % au cours des trois premiers trimestres, soit une augmentation de 0,8 point de pourcentage par rapport à la même période de l'année dernière. Bien avant cela, Xiaohongshu avait signé un accord de coopération stratégique avec Taobao Tmall pour créer le « projet Hongmao », qui vise à aider les marques à réaliser une circulation efficace de la promotion en amont à la conversion en aval grâce à une ouverture et une intégration plus approfondies.

La pénétration du commerce instantané a dépassé 40 % au cours des trois premiers trimestres. Les différents modèles ont connu des évolutions variables. Parmi eux,le modèle des entrepôts avancésa enregistré une croissance stable deson chiffre d'affairesgrâce à l'augmentation de sa pénétration.Les applications et mini-programmes développés par les détaillants ontquant àeux principalementtiré leur croissance de l'augmentation du panier moyen. Le commerce instantané arrive à maturité et continue d'améliorer l'expérience client grâce à un système logistique efficace et réactif.Par exemple, selon les données d'analyse des utilisateurs mobiles de CTR Xinghan, le nombre d'utilisateurs actifs mensuels de Taobao a augmenté pour atteindre 810 millions en août, soit une augmentation de 6,4 % depuis le lancement de Taobao Flash Sale. Le développement des services de livraison de repas de JD.com a également renforcé la synergie entre le commerce électronique et le commerce instantané.

Une capacité d'exécution efficace est essentielle pour soutenir la vente au détail instantanée et même l'expérience d'achat des consommateurs sur l'ensemble de la plateforme en ligne. Les plateformes de commerce électronique continuent également d'optimiser la construction de leur système logistique afin de répondre à la diversité des demandes et des horaires des consommateurs. Les données de l'indice de consommation Worldpanel montrentque 38 % du trafic sur Douyin se concentre entre 21 h et 1 h du matin.Ces habitudes de consommation nocturnes particulières imposent des exigences plus élevées en matière de capacité d'exécution et constituent un enjeu important pour le développement durable des plateformes de commerce électronique dans un contexte de concurrence féroce.

Accélération de la pénétration des marques propres

Les données de l'indice Worldpanel Consumer Index montrent qu'au cours des trois premiers trimestres de 2025,plus de 48 %des ménages urbainschinoisont acheté des marques propres, soit une augmentation de 10 points de pourcentage par rapport à la même période de l'année précédente, ce qui reflète l'acceptation croissante des marques propres par les consommateurs. D'un point de vue régional, grâce à un système de chaîne d'approvisionnement et à un réseau logistique bien établis, les marques propres ont connu un développement remarquable dans les villes de l'est et les villes en ligne. Dans le même temps, le taux de pénétration dans les villes de niveau municipal a augmenté de plus de 12 points de pourcentage, ce qui montre que les marchés émergents ont également un fort potentiel commercial.

Les détaillants renforcent leur contrôle sur la chaîne d'approvisionnement à la source des produits, réduisent les coûts liés aux intermédiaires et optimisent les coûts structurels, ce qui leur permet de bénéficier d'un avantage concurrentiel en termes de prix pour leurs marques propres. Au cours des trois premiers trimestres de 2025, les marques propres ont connu un essor fulgurant, tant dans les magasins réservés aux membres et les supermarchés traditionnels en pleine restructuration que sur les plateformes en ligne. Grâce à ses critères de sélection des produits et à son système d'adhésion, Sam's Club continue de renforcer l'attractivité de sa marque propre «Member's Mark ». Hema a créé des produits différenciés dans plusieurs catégories, telles que la boulangerie, les snacks et les boissons, grâce à différentes gammes de produits. Pang Donglai s'est appuyé sur une solide chaîne d'approvisionnement locale et la confiance des consommateurs pour promouvoir la bonne réputation de sa marque propre.En outre, les supermarchés traditionnels représentés par China Resources Vanguard et Wumart Group ont également activement encouragé le développement de leurs marques propres en optimisant leur chaîne d'approvisionnement et la structure de leurs catégories de produits. Les plateformes en ligne Pupu et Xiao Xiang Supermarket s'appuient sur un modèle d'entrepôts avancés et un réseau de livraison instantanée efficace pour créer des marques propres caractéristiques dans les catégories de produits à forte fréquence de consommation, renforçant ainsi la fidélité des utilisateurs à la plateforme.

Bien que les marques propres soient devenues une priorité stratégique pour les grands détaillants, leur développement durable à long terme dépend encore fortement de l'amélioration continue de la qualité des produits, notamment grâce à un contrôle qualité stable, à une valeur ajoutée qui les différencie des grandes marques nationales et à la capacité à couvrir tous les canaux de distribution. Trouver le juste équilibre entre « prix bas et rentabilité », continuer à occuper l'esprit des consommateurs et parvenir à une symbiose entre les fabricants, la chaîne d'approvisionnement, le système logistique et les autres parties prenantes sont autant de questions cruciales pour le secteur.

.svg)