Le marché chinois des biens de grande consommation a maintenu une croissance stable au premier semestre 2025, tandis que la diversification des formats hors ligne et en ligne a redessiné le paysage de la consommation (Cliquez pour voir l'original)

Le dernier rapport publié par Worldpanel (un service CTR en Chine) montre que le marché des biens de grande consommation (FMCG) dans les zones urbaines chinoises a enregistré une croissance de 2,5 % de ses ventes au premier semestre 2025 par rapport à l'année précédente, poursuivant ainsi sa croissance modérée. Tous les secteurs des produits de grande consommation (produits laitiers, boissons, alimentation, produits d'entretien et soins personnels) ont affiché une croissance, à l'exception des produits laitiers. Les boissons sont restées le principal moteur, avec des ventes en hausse de 5,6 % par rapport à l'année précédente, grâce aux excellentes performances des jus et des boissons fonctionnelles.

Les régions du Nord et de l'Est ont connu une croissance significative, avec des ventes en hausse respectivement de 4,7 % et 2,6 %. Au niveau des villes, les villes de second rang, en particulier les marchés au niveau des villes et des comtés, sont restées les principaux moteurs de la croissance, avec une augmentation des ventes respectivement de 5,1 % et 4,4 % au premier semestre.

Selon le Bureau national des statistiques, les ventes au détail de biens de consommation dans les zones urbaines ont augmenté de 5,0 % au premier semestre 2025, et les dépenses de consommation finale ont contribué à plus de 50 % à la croissance économique. L'expansion de la demande intérieure et la stimulation de la consommation sont essentielles pour promouvoir la croissance économique.

Bien que la part de la consommation de services en Chine continue d'augmenter, il existe encore une marge de croissance par rapport aux pays ayant un niveau de développement similaire. Les données de Worldpanel sur la consommation hors domicile ont enregistré une augmentation de 8,7 % en glissement annuel dans les villes de niveau 1 à 5 au premier semestre 2025. La recherche par les consommateurs de valeur émotionnelle, de besoins sociaux et d'expériences de divertissement accélère l'adoption de nouvelles occasions et technologies, qui à leur tour stimulent des préférences de consommation plus personnalisées. Ce cercle vertueux d'innovation en matière d'offre et de demande alimente la prospérité du marché de la consommation hors domicile.

Canaux hors ligne

Au premier semestre 2025, les ventes des magasins de proximité ont reculé de 3,6 % par rapport à l'année précédente, avec une baisse de pénétration de 2,2 points de pourcentage, notamment dans les régions Nord et Sud. À l'inverse, les petits supermarchés ont enregistré une croissance de 7,3 %, stabilisant ainsi l'ensemble du commerce moderne (défini comme les hypermarchés, les supermarchés et les magasins de proximité). Les épiceries de quartier ont également affiché de bons résultats, avec une hausse des ventes de 4,7 %.

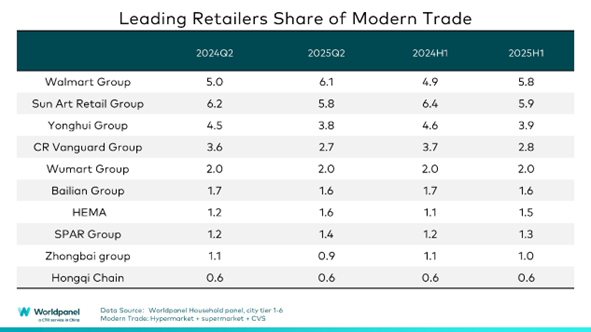

1. Performances divergentes parmi les grands détaillants, Walmart Group en tête au deuxième trimestre, les plateformes en ligne développent leurs activités hors ligne

Les principaux détaillants du commerce moderne ont affiché des performances variables. Les données Worldpanel indiquent que la part de marché des dix premiers détaillants des circuits modernes a reculé de 1,1 point de pourcentage.

Grâce aux solides performances de Sam's Club, le groupe Walmart a dominé le marché au deuxième trimestre, gagnant 0,9 point de pourcentage au premier semestre. L'optimisation des magasins est restée une stratégie clé : la part de marché du groupe Yonghui a baissé de 0,7 point de pourcentage en raison d'une restructuration, tandis que le groupe Rainbow, qui a suivi le modèle de Pangdonglai, a enregistré une croissance de 4,2 % de ses ventes et a augmenté sa pénétration de 0,1 point de pourcentage grâce à la modernisation de ses magasins et de sa chaîne d'approvisionnement. Le groupe Bubugao a également enregistré de solides performances en se concentrant sur ses régions clés et l'optimisation de ses magasins, réalisant une augmentation de 9,9 % des dépenses par visite par rapport à l'année précédente.

Les acteurs traditionnels du commerce électronique se développent dans des formats hors ligne afin de dépasser les limites de l'expérience d'achat purement en ligne. JD Mall, du groupe JD, propose des solutions immersives en matière de mode de vie, tandis que JD Fresh a accéléré son modèle de magasins (magasins centraux + magasins communautaires satellites) dans la région Nord, où sa pénétration a augmenté de 0,4 point de pourcentage.

2. Expansion des magasins membres avec des défis liés à la localisation

Les magasins réservés aux membres fidélisent efficacement les consommateurs et améliorent la valeur client en proposant des produits différenciés, des services de haute qualité et des expériences personnalisées. La pénétration globale a augmenté de 3,6 points de pourcentage en glissement annuel au premier semestre 2025, même si les performances ont varié selon les détaillants.

La pénétration de Sam's Club a augmenté de 5,2 points de pourcentage dans les régions Est et Sud grâce à une expansion agressive et à des stratégies de ciblage régional. Afin de combler les écarts régionaux, Sam's Club ouvrira d'ici fin 2025 le plus grand magasin de Pékin (avec un entrepôt frigorifique de 4 000 m²) et ciblera les clients du nord de Pékin avec un modèle « shopping + mini-vacances ». Cependant, les récentes controverses sur les produits reflètent les défis permanents liés à l'alignement entre le développement localisé des produits et les besoins en constante évolution des consommateurs.

Hema a largement fermé ses magasins X Membership pour se concentrer sur les formats Hema NB et Freshippo. Metro a intensifié sa localisation pour lutter contre l'homogénéisation. Costco, concentré dans le delta du Yangtsé, est confronté à des magasins de taille limitée et manque de services localisés tels que l'O2O. Comment renforcer efficacement la fidélité des membres et s'adapter à la culture de consommation chinoise est un défi majeur pour Costco.

3. Les détaillants à bas prix explorent de nouveaux modèles tandis que les détaillants traditionnels accélèrent leur transformation.

Au premier semestre 2025, les principaux détaillants discount ont continué à gagner des parts de marché grâce à la modernisation de leur modèle commercial et à l'optimisation de leur chaîne d'approvisionnement, tandis que les détaillants traditionnels ont également accéléré leur expansion dans le segment du hard discount.

La pénétration des magasins de snacks à prix réduits a dépassé 25 % au premier semestre, avec la région Sud comme zone clé. Malgré une dépense par visite plus faible dans la région Ouest, la pénétration a atteint près de 30 % avec une croissance significative du nombre de consommateurs. À mesure que l'expansion s'étend aux marchés de niveau inférieur, ces magasins connaissent la croissance la plus rapide dans les marchés de niveau municipal.

Contrairement aux magasins de snacks à prix réduits, qui se concentrent sur les snacks et ciblent les marchés bas de gamme, les magasins discount complets ont tendance à couvrir une gamme complète de catégories afin de répondre à la demande des consommateurs pour des produits de haute qualité et rentables. Le « Super Warehouse » de HotMaxx à Pékin couvre de nombreuses catégories, des produits de première nécessité aux produits de luxe, et offre une expérience différenciée.

Aldi a progressé régulièrement grâce à ses stratégies de localisation : son magasin de Kunshan (ville de niveau départemental) a établi un nouveau record de ventes en Chine. Fort de son expérience à Shanghai, de ses chaînes d'approvisionnement régionales et de sa stratégie axée sur « des produits alimentaires et des articles de mode de vie de haute qualité », Aldi a augmenté sa pénétration dans la région Est de 1,2 point de pourcentage au premier semestre.

Les détaillants traditionnels tels que « Xiaobaihui » du groupe Zhongbai se sont tournés vers le secteur du hard discount, simplifiant leurs références et se concentrant sur les catégories essentielles à forte fréquence d'achat. Le format hard discount de Jiajiayue a également connu une croissance rapide, tandis que le détaillant régional Heli Supermarket a amélioré ses magasins de proximité discount grâce à des services O2O.

Canaux en ligne

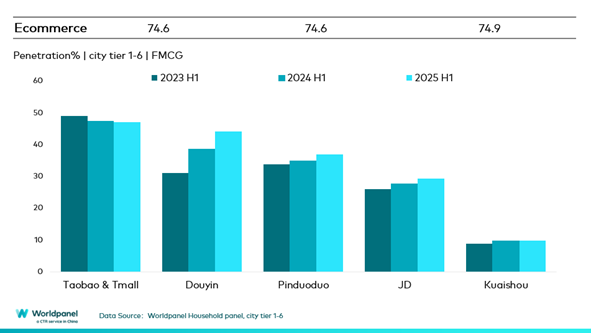

Au premier semestre 2025, les ventes du commerce électronique ont augmenté de 6,9 % par rapport à l'année précédente, avec une pénétration en hausse de 0,3 point de pourcentage. La plupart des grandes plateformes ont connu une croissance, à l'exception de Taotian Group et Kuaishou. La pénétration de Douyin a bondi de 5,6 points de pourcentage, tandis que Jingxi de JD.com a gagné 2,9 points de pourcentage en conquérant les marchés de niveau inférieur grâce à un positionnement rentable et à une offre complète de solutions d'achat en ligne.

Au cours du festival commercial 618 (4 semaines jusqu'au 13 juin 2025), la pénétration en ligne a augmenté de 2,9 points de pourcentage. Parmi celles-ci, TaoTian Group a enregistré une croissance en volume de 1 % par rapport à l'année précédente en simplifiant ses promotions (par exemple, les coupons 88VIP) et en restructurant ses stratégies de trafic. Douyin s'est distingué avec un gain de pénétration de 4,1 points de pourcentage, grâce à l'intégration de produits dans des contenus liés au mode de vie et des activités hors ligne. Le groupe JD a tiré parti de ses atouts en matière de logistique et de chaîne d'approvisionnement pour offrir « qualité + prix abordables », soutenu par son réseau de livraison de repas en pleine expansion et ses formats hors ligne.

La pénétration O2O a dépassé 35 % au premier semestre, avec des ventes de modèles d'entrepôt en hausse de plus de 25 % par rapport à l'année précédente. Xiaoxiang Chaoshi a augmenté ses ventes de 38,3 % au premier semestre 2025. Axées sur le concept de services instantanés hautement efficaces et complets, les principales plateformes accélèrent l'intégration des ressources. Taobao a fait passer son service « Hourly Delivery » à « Taobao Flashsale », dépassant les 80 millions de commandes quotidiennes deux mois après son lancement le2 mai. Le secteur O2O est devenu un champ de bataille pour les acteurs du commerce électronique.

Conclusion :

Au cours du premier semestre 2025, le marché chinois des biens de grande consommation a connu une reprise modérée. Les consommateurs sensibles aux prix et axés sur l'expérience exigent des produits de meilleure qualité et plus fonctionnels. Cette recherche pousse les canaux hors ligne et en ligne à remodeler le paysage de la consommation à travers la concurrence et la complémentarité.

Dans les canaux hors ligne, Sam's Club, Aldi et JD Fresh ont ciblé précisément les besoins des consommateurs grâce à des formats d'adhésion, des formats de hard discount et des modèles communautaires. Les supermarchés traditionnels se sont concentrés sur l'optimisation de la sélection de produits dans le cadre de leurs mises à niveau, tout en s'intégrant aux services O2O pour surmonter les défis liés à la fréquentation des clients.

Pendant le festival commercial 618, les besoins généraux des consommateurs en matière de stockage se sont concentrés sur les produits de première nécessité, tandis que les consommateurs ont diversifié leurs achats via plusieurs canaux. Les services O2O ont redéfini la « proximité », l'intégration des ressources de la plateforme permettant d'étendre l'expérience d'achat des consommateurs à toutes les catégories de produits.

Dans le contexte de l'intégration et du développement omnicanal, le marché des produits de grande consommation ne se limite plus à un simple remplacement entre les canaux en ligne et hors ligne. Il nécessite plutôt de se concentrer sur les demandes fondamentales des consommateurs à travers trois dimensions : la valeur du produit (qualité, fonctionnalité), la valeur de l'occasion (expériences, personnalisation) et la valeur de la marque (différenciation significative, résonance émotionnelle), afin d'obtenir un avantage concurrentiel face à la concurrence intense du marché.

Si vous souhaitez en savoir plus, veuillez contacter nos experts ou accéder à notre outil de visualisation des données pour explorer les données actuelles et historiques du marché alimentaire dans votre région.

(1).jpg)

.svg)